公開日:2026-06-03 更新日:2026-06-09

マンション修繕積立金の値上げ、払えない・高すぎると感じたら?住み続けるか住み替えるかの判断基準を解説

近年、建設工事費・人件費の高騰などを受けて、修繕積立金や管理費が大幅に値上げされるマンションが増えています。

マンションによっては、修繕積立金の月額が2倍、3倍に跳ね上がるケースも見られ、「高すぎる」「このまま値上げが続いたら払えない」と不安に感じている方も多いのではないでしょうか。

このコラムでは、最新の統計データを使って、マンションの修繕積立金の実態と、値上げが続いている理由、ご自身のマンションの値上がりリスクを調べる方法について解説します。

また、修繕積立金の値上がりが続いた場合、「今のマンションに住み続ける」「住み替える」それぞれのケースで取れる対策と、住み替えによる月々の住居費の変化を具体的なシミュレーションで紹介します。

- ・修繕積立金の値上がりには「段階増額積立方式の仕組み」「建築コストの上昇」「積立不足の蓄積」という3つの構造的な要因があります。特に平成27年以降完成のマンションは81.2%が段階増額方式で、今後も値上がりが続く可能性が高いです。

- ・高すぎる・払えないと感じたときの対策は、管理組合への働きかけ・家計の見直し・住み替えなどがあります。まずは自分のマンションの積立残高と長期修繕計画を照らし合わせてリスクを確認することをおすすめします。

- ・住み替えが家計改善につながる主なパターンを、首都圏の具体的な月額シミュレーションや活用できる減税・補助金制度と合わせてご紹介します。

SHUKEN Re 編集部

SHUKEN Re 編集部

目次

■マンションの修繕積立金相場の推移

マンションのリノベーション事例を見る:Case221「Each room」

国土交通省の調査と首都圏の成約データから、マンションの修繕積立金の実態を確認します。

全国平均の推移

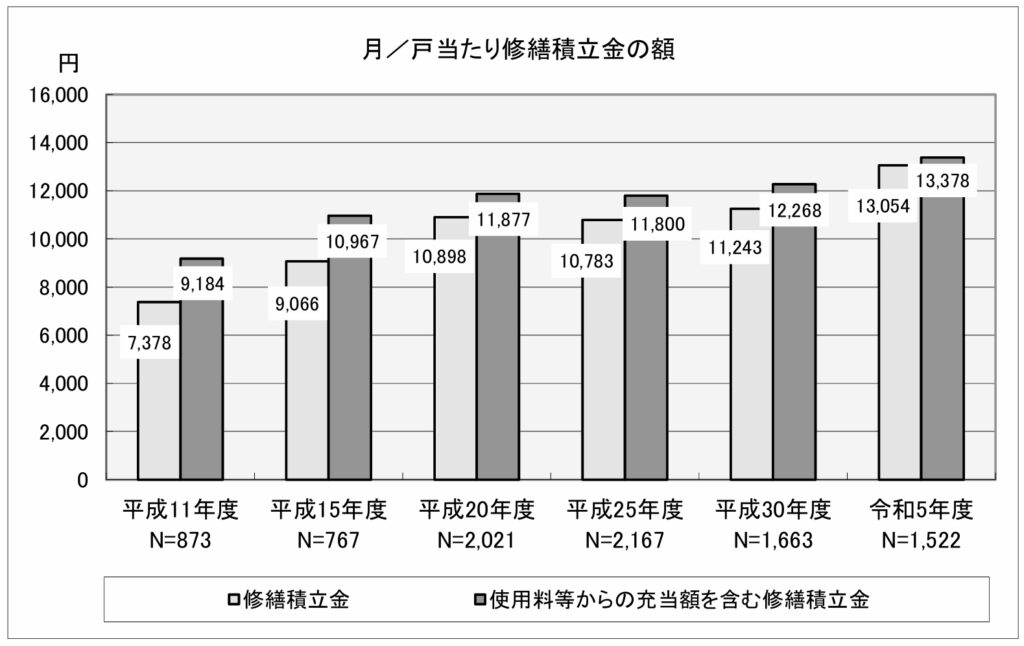

国土交通省の「マンション総合調査」によると、月・戸当たりの修繕積立金※の全国平均は、最新調査の令和5年度(2023年)で13,378円となっています。

平成11年度(1999年度)からの24年間で約4,200円、平成25年度(2013年度)からの10年間で約1,600円、平成30年度(2018年度)からの5年間で約1,100円上昇しています。

※マンションの駐車場やルーフバルコニーなどの共用部分を利用する際に支払う利用料からの充当額を含む金額

|

年度 |

修繕積立金(利用料等からの充当額含む) |

前回調査比(%) |

前回調査との差額(円) |

|

平成11年度(1999年) |

9,184円 |

- |

- |

|

平成15年度(2003年) |

10,967円 |

19.4% |

1,783円 |

|

平成20年度(2008年) |

11,877円 |

8.29% |

910円 |

|

平成25年度(2013年) |

11,800円 |

-0.65% |

-77円 |

|

平成30年度(2018年) |

12,268円 |

3.97% |

468円 |

|

令和5年度(2023年) |

13,378円 |

9.04% |

1,110円 |

〈参考〉国土交通省ウェブサイト「令和5年度マンション総合調査(令和5年度マンション総合調査結果からみたマンションの居住と管理の現状)」より抜粋して引用・作成

統計を見ると、月・戸当たりの修繕積立金は、平成25年度に一度平均額が下がりましたが、ここ10年では増加率が徐々に増えていることが分かります。

修繕積立金の値上げによる月数千円程度の負担増も、毎月・毎年と積み重なれば、トータルの差額は大きくなります。

修繕積立金が月額13,000円の場合、複数の値上げパターンによる支払い総額を計算すると以下のようになります。

|

経過年数 |

値上げなしの支払い額(月額13,000円) |

月額1,600円増の支払い額 ※()内は累積差額 |

月額4,200円増の支払い額 ※()内は累積差額 |

|

1年後 |

156,000円 |

175,200円(19,200円) |

206,400円(50,400円) |

|

5年後 |

780,000円 |

876,000円(96,000円) |

1,032,000円(252,000円) |

|

10年後 |

1,560,000円 |

1,752,000円(192,000円) |

2,064,000円(504,000円) |

|

20年後 |

3,120,000円 |

3,504,000円(384,000円) |

4,128,000円(1,008,000円) |

上記のように、仮に修繕積立金が月額4,200円値上げされると、20年後には100万円を超える負担増になります。

値上げは1回きりではなく段階的に行われる場合もあるため、さらに負担が増える可能性もあります。

首都圏中古マンションの推移

次に、首都圏の中古マンションに限定して修繕積立金の推移を見てみましょう。

東日本不動産流通機構(東日本レインズ)の統計では、最新データの2024年度の管理費と修繕積立金の月額合計は平均27,024円で、2020年度の25,167円から4年間で約1,900円増加しています。

|

年度 |

管理費 |

修繕積立金 |

合計 |

管理費前年比上昇率 |

修繕積立金前年比上昇率 |

|

2020 |

13,430円 |

11,737円 |

25,167円 |

- |

- |

|

2021 |

13,203円 |

11,770円 |

24,973円 |

-1.7% |

0.3% |

|

2022 |

13,302円 |

12,085円 |

25,387円 |

0.8% |

2.7% |

|

2023 |

13,639円 |

12,580円 |

26,218円 |

2.5% |

4.1% |

|

2024 |

13,847円 |

13,177円 |

27,024円 |

1.5% |

4.7% |

〈出典〉東日本不動産流通機構「不動産市場動向(統計)首都圏中古マンションの管理費・修繕積立金」各年度版を参照して弊社で作成

2024年度の前年度比を見ると、修繕積立金の上昇率(4.7%)が管理費の上昇率(1.5%)を大きく上回っており、修繕費主導のコスト増が今後も続く可能性があります。

このように、全国・首都圏ともにマンションの修繕積立金は右肩上がりを続けています。

次章では、なぜこのような上昇が続いているのか、要因について解説します。

■修繕積立金が値上げされる理由

マンションのリノベーション事例を見る:Case233「New Chapter」

この上昇の背景には、以下のような要因が重なっています。

- ①新築時から値上がりを前提とした「段階増額積立方式」の仕組み

- ②近年の建築コスト上昇

- ③積立不足の蓄積

それぞれについて詳しく解説します。

①「段階増額積立方式」による値上げ

修繕積立金の積立方式には、主に「均等積立方式」「段階増額積立方式」の2種類があります。

均等積立方式は、将来の修繕工事に必要な積立総額を計画期間(多くは30年)で均等に分割し、毎月一定額を積み立てる方式です。

計画的な値上げスケジュールがないため急激な値上がりが生じにくい一方で、最初から適正水準の金額を設定する必要があります。

段階増額積立方式は、当初の積立金を低く設定し、数年ごとに段階的に引き上げていく方式です。

新築時の月々の負担を抑えて見せることができるため、デベロッパー側にとって都合がよく、多くの新築マンションで採用されてきました。

〈均等積立方式と段階増額積立方式の比較〉

|

比較項目 |

段階増額積立方式 |

均等積立方式 |

|

初期の月額 |

低く設定(例:月7,000円) |

最初から適正水準 |

|

将来の月額 |

段階的に増額(例:最終28,000円) |

計画的な増額スケジュールなし(※) |

|

値上げの合意 |

都度、総会決議が必要 |

原則不要(工事費増の場合は必要) |

|

負担の公平性 |

新旧居住者で差が生まれやすい |

均等に負担 |

|

国の方針 |

早めに均等方式へ切り替え推奨 |

推奨方式 |

※均等積立方式でも、工事費高騰・修繕計画の見直しにより値上げが必要になる場合があります。

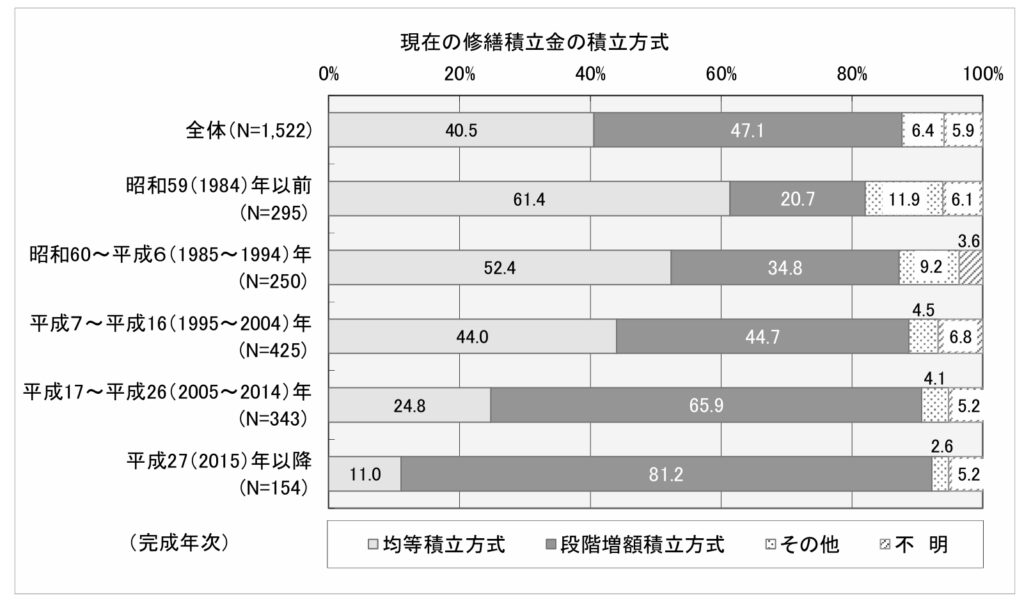

令和5年度マンション総合調査では、現在の修繕積立金の積立方式は、均等積立方式が40.5%、段階増額積立方式が47.1%でした。

完成年次の新しいマンションほど段階増額積立方式となっている割合が大きく、平成27(2015)年以降完成のマンションは81.2%(8割以上)で採用されています。

〈参考〉国土交通省ウェブサイト「令和5年度マンション総合調査(令和5年度マンション総合調査結果からみたマンションの居住と管理の現状)」より抜粋して引用・作成

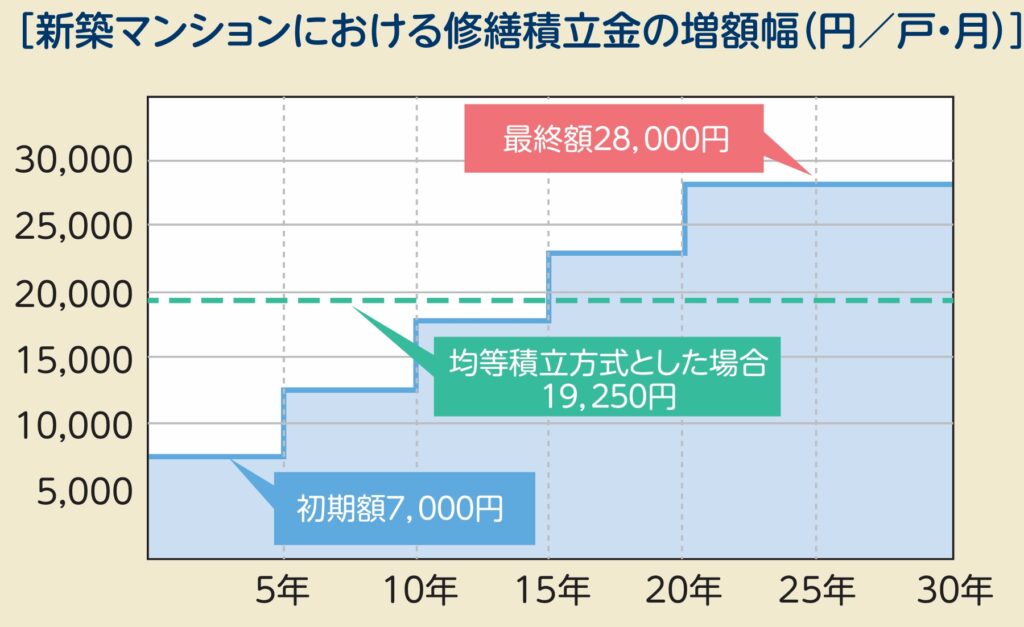

国土交通省の資料によると、段階増額積立方式を採用した新築マンションでは、30年の計画期間で修繕積立金の初期額が月約7,000円、最終額が月約28,000円と約4倍に増額する設計が標準的であることが示されています。

〈引用〉国土交通省マンション管理・再生ポータルサイト「段階増額積立方式を採用しているマンションは早めに均等積立方式に切り替えよう(パンフレット)」より抜粋して引用

上記のように、段階増額積立方式は、「購入時の修繕積立金は月7,000円で問題なかったが、20年後に月額20,000円を超えて払えなくなる」という状況が生まれやすい構造です。

仮に40歳でマンションを購入した場合、定年退職などで約20~30年後には収入が減る傾向があります。

つまり、段階増額積立方式の場合、築年数の経過に応じて修繕積立金の徴収額が上がる一方、収入は下がるため、費用負担が難しくなりやすいのです。

築年数が経つほど値上げへの合意形成が難しくなることや、新築時に安く購入して早期売却した人と築年数が経ってから購入した人とで負担に差が生じやすいという公平性の問題があることから、国土交通省は、均等積立方式への早期切り替えを推奨しています。

築年数が浅い早期の段階で修繕積立金の値上げを行い、段階増額積立方式から均等積立方式に変更することで、将来の負担を減らせます。

なお、令和6年(2024年)6月に改定された国土交通省の「マンションの修繕積立金に関するガイドライン」では、段階増額の引き上げ幅に「初期額は均等方式の基準額の0.6倍以上、最終額は同1.1倍以内」という目安が設けられました。

〈参考〉国土交通省ウェブサイト「マンション管理(マンションの修繕積立金に関するガイドライン)」

初期を下限(0.6倍)に設定した場合に最終額との比が最大約1.8倍になることから「目安1.8倍」と呼ばれていますが、法的拘束力はなく、管理組合の総会で合意が取れれば1.8倍を超える値上げも可能です。

②建築資材費・人件費高騰の影響

段階増額の計画通りに増額が進んでいたとしても、それだけでは修繕費が賄えないケースが増えています。

前章で確認したように、修繕積立金の全国平均は10年間で約1,600円、首都圏の管理費・修繕積立金合計は4年間で約1,900円上昇しています。

その主な背景が、近年の建築資材費・人件費の高騰です。

国土交通省の建設工事費デフレーター(建設工事の名目工事費額を実質額に変換する指標)によると、2023年は2015年から23.2%と大きく上昇しています。

〈引用〉国土交通省マンション管理・再生ポータルサイト「段階増額積立方式を採用しているマンションは早めに均等積立方式に切り替えよう(パンフレット)」より抜粋して引用

あらかじめ策定された長期修繕計画の前提が、完成後の工事コスト上昇によって崩れるケースが増えており、計画の見直しと積立金の増額を迫られるマンションが全国で増加しています。

③修繕積立金の積立不足

段階増額の計画通りに増額が進まなかったり、資材費高騰で計画自体が実情に伴わなくなったりすると、マンションの修繕積立金は少しずつ不足していきます。

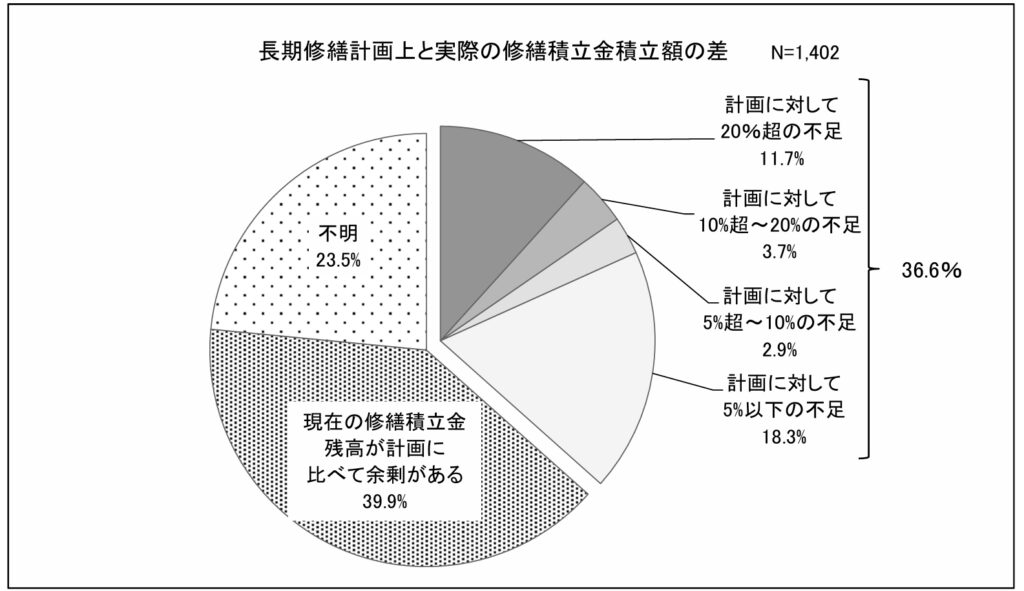

令和5年度マンション総合調査では、長期修繕計画に対して積立額が不足しているマンションが全体の36.6%に上り、3棟に1棟以上が修繕積立金を計画通りに積み立てられていない状態です。

〈参考〉国土交通省ウェブサイト「令和5年度マンション総合調査(令和5年度マンション総合調査結果からみたマンションの居住と管理の現状)」より抜粋して引用・作成

修繕積立金の積立不足が表面化し、値上げの通知につながりやすいのは主に3つのタイミングです。

|

タイミング |

概要 |

|

①大規模修繕工事の直前 |

築12~15年・25~30年前後。工事費の見積もりが具体化した段階で積立不足が判明するケース |

|

②長期修繕計画の見直し時 |

5年ごとの見直しで建材・人件費高騰を反映。必要額が計画値を超えることがある |

|

③段階増額の増額期 |

計画通りの増額実施時。居住者の反対や合意形成の難航で先送りされていた増額がまとめて通知されるケース |

「段階増額の仕組み」「資材費高騰」「積立不足の蓄積」が重なることで、修繕積立金の値上げは多くのマンションで避けられない流れになっています。

次の章では、自分のマンションの修繕積立金値上げリスクを確認する方法を解説します。

■修繕積立金の値上げリスクをチェックする方法

マンションのリノベーション事例を見る:Case224「Clearly divide」

マンションの修繕積立金値上げリスクを知るためには、現在の積立残高を長期修繕計画と照らし合わせることが第一歩です。

確認方法は難しくなく、管理組合や手元の書類で調べられます。

あわせて、値上がりリスクが高いマンションに共通する5つのサインも紹介しますので、ご自身のマンションに当てはめてチェックしてみてくださいね。

積立金の現状を調べる3つの方法

マンションの修繕積立金の現状を確認できる主な方法は以下の通りです。

- ・重要事項説明書…中古マンション購入前に仲介会社から義務的に交付される。修繕積立金の現在残高・滞納状況・積立方式が記載されており、購入前の確認としてハードルが最も低い

- ・長期修繕計画書…仲介会社を通じて取り寄せ依頼が可能。「現在残高」と「計画上の予定残高」を比較することで、積立が計画通りに進んでいるかを確認できる

- ・管理組合・収支決算書…現在居住中の場合は、管理組合への直接問い合わせ、または毎年配布される決算書・収支報告書で確認できる

これら3つの方法で得た情報から、計画通りに積み立てられているかどうかを把握できます。

値上がりリスクが高いマンションのチェックポイント

以下の項目に2つ以上当てはまる場合、今後の値上がりリスクが相対的に高いと言えます。

当てはまる数が多いほど、住み替えを含む選択肢の検討を始めるタイミングとして、早めに動く価値があると言えます。

- ・積立方式が「段階増額方式」で、計画上まだ値上げ回数が残っている

- ・段階増額方式で、管理組合で均等積立方式への切り替えが議論されていない

- ・次の大規模修繕工事が10年以内に控えている

- ・積立残高が長期修繕計画の予定残高を下回っている

- ・総戸数が30戸以下の小規模マンションで1戸当たり負担が割高になっている

- ・管理費についても近年値上がりの話が出始めている

特に注意したいのは積立方式の確認です。

前述した通り、現在のマンションは、完成年次が新しくなるほど、段階増額方式の割合が大きくなっています。

平成27年(2015年)以降に完成した段階増額方式のマンションは、まだ値上がりのスケジュールが残っている可能性が高いと考えておくべきでしょう。

比較的築年数の浅いマンションの場合は特に、均等積立方式への切り替えについての議論が管理組合でされているかどうかもチェックポイントです。

■修繕積立金が高すぎる・払えないときの対策3選

マンションのリノベーション事例を見る:Case232「One and Only」

修繕積立金の負担が重くなったときの対策を3つ紹介します。

どの方法が適しているかは、マンションの状況や家計の状態によって異なってくるため、まず現状を整理し、それぞれの選択肢のメリット・リスクを把握した上で判断しましょう。

|

選択肢 |

内容 |

メリット |

注意点 |

|

①管理組合への働きかけ |

長期修繕計画の開示請求・コスト見直し要求 |

値上げの根拠が明確になる |

値上げを止めるのは困難なことが多い |

|

②家計の見直し |

ローン借り換え・繰り上げ返済で圧縮 |

引っ越し不要・手続き比較的シンプル |

修繕積立金の値上がりそのものは止まらない |

|

③住み替えの検討 |

物件条件と買い替え先の組み合わせ次第で負担軽減 |

修繕リスクをリセットできる |

諸費用・ローン審査・売却価格の不確実性あり |

①管理組合への働きかけ

区分所有者には長期修繕計画の閲覧を請求する権利があります。

コスト削減の可能性(工事業者の見直しや工事仕様の変更など)がある場合もあります。

ただし合意形成を重ねても値上げそのものを止められるケースは多くなく、「根拠を知り、過剰な値上げを防ぐ」という位置づけと考えるのが現実的です。

②家計の見直し

住宅ローンの借り換えや繰り上げ返済で月額を圧縮できるケースもあります。

修繕積立金の値上がりが家計全体の中でどの程度の割合を占めるかを把握することで、対応の優先順位が見えやすくなります。

③住み替えの検討

現在のマンションの条件と買い替え先の選び方次第では、月々の負担が現状より下がったり、将来の修繕リスクをリセットできたりするケースがあります。

次の章では、住み替えでメリットが得られる3つの事例を、コストシミュレーションで見ていきます。

■住み替えでメリットが得られる3つのケースをシミュレーションで紹介

マンションのリノベーション事例を見る:Case231「Growing」

住み替え=お金がかかると思われがちですが、現在のマンションの条件と買い替え先の組み合わせ次第で、月々の住居費(ローン返済・管理費・修繕積立金の合計)が下がったり、将来の修繕リスクや一時金の不安から解放されたりするケースがあります。

特に、段階増額方式のまま値上がりが続くマンションに住んでいる場合、「今の金額で比べて損か得か」ではなく「5~10年後の月額で比べる」という視点が重要になります。

3つのパターンから、ご自身の状況に近いものを探してみてください。

|

パターン① |

パターン② |

パターン③ |

|

|

主な対象 |

郊外・車依存・お子さま独立後の60代前後 |

段階増額マンション在住の40〜55代 |

45〜52歳・お子さまがまもなく独立の3LDK世帯 |

|

「得」の源泉 |

車維持費との合算で生活費トータルが下がる |

将来の値上がりを回避して月額が安定 |

売却益を活用して修繕リスクをリセット |

|

月額の変化 |

住居費は上がるが生活費は大幅に減る |

中長期で住み続けるより安くなる |

月額は上がるが住まいの質が大幅UP |

パターン①住み替えで車を手放してトータルの生活費を下げる

現在マイカーを所有している方で、利便性の高い立地でコンパクトなマンションに住み替え、車を手放すことでトータルの生活費を下げるパターンです。

〈メリットが得られやすいケース〉

- ・最寄り駅まで徒歩10分超またはバス便のマンション

- ・車を1〜2台所有している(年間維持費50〜100万円)

- ・お子さまが独立し、住まいのサイズが合わなくなってきた

- ・ローンは完済済みか残債がわずか

このパターンでは、住み替え後の住居費だけで比べると損に見えますが、生活費トータルで見るとお得になる点がポイントです。

〈住み続ける場合・住み替えた場合の月額コスト比較(首都圏近郊・試算例)〉

|

項目 |

現在 |

駅近物件に住み替え後 |

|

住宅ローン返済 |

0円(完済) |

約40,000円 |

|

管理費+修繕積立金 |

40,000〜45,000円(値上がり傾向) |

27,000円(均等方式・計画的増額なし) |

|

車2台の維持費(月換算) |

約80,000円 |

0円(徒歩圏で不要) |

|

月額合計 |

約120,000〜125,000円 |

約67,000円 |

|

差額 |

― |

▲約55,000円/月(年間約66万円削減) |

※試算は首都圏(東京・千葉・神奈川)における当社実績および東日本レインズ2024年度成約データ等を参照した概算です。

住み替えを検討する際は、老後の生活についても見通しておくのがおすすめです。

例えば、75歳以降も車なしでは生活できないエリアに住み続けることは、運転を止めた後の生活で不便を感じることが多くなる可能性があります。

医療・買い物・交通へのアクセスが確保された駅近・コンパクトな住まいへの移行を元気なうちに選ぶという考え方は、家計を合理化できるだけでなく、将来の生活の質を守ることにもつながります。

※試算は首都圏近郊(神奈川・埼玉・千葉の駅徒歩10分以内エリア)を想定した概算です。物件条件・自動車保有状況によって変わります。

パターン②均等積立方式マンションに住み替えて値上げリスクを回避する

段階増額方式で、今後も値上がりのスケジュールが残っているマンションを売却し、均等積立方式のマンションに住み替えることで、将来の住居費増加リスクに備えるパターンです。

〈メリットが得られやすいケース〉

- ・積立方式が段階増額で、まだ2〜3回の値上げが計画に残っている

- ・31〜70戸の中規模マンションでスケールメリットが十分に出にくい

- ・現在の月額はなんとか払える水準だが、7〜10年後が不安

このパターンのポイントは、住み替え直後は月々の負担は同じくらいに見えますが、5年後、10年後と長い目で見て、値上がりによる負担増を防げることです。

〈住み続ける場合・住み替えた場合の月額コスト比較(首都圏試算例)〉

|

時期 |

現在のマンションに住み続ける場合(段階増額) |

均等積立の物件に買い替えた場合 |

|

現在 |

管理費17,000+修繕積立金28,000+ローン35,000=80,000円 |

管理費14,000+修繕積立金13,000+ローン46,000=73,000円 |

|

3年後 |

修繕積立金32,000円に値上がり=84,000円 |

73,000円(変化なし) |

|

7年後 |

修繕積立金38,000円に値上がり=90,000円 |

73,000円(変化なし) |

|

10年間の差額合計 |

― |

約180万円(買い替え後の方が安い) |

※試算は首都圏(東京・千葉・神奈川)における当社実績および東日本レインズ2024年度成約データ等を参照した概算です。

上記のように、住み替え直後は現在のマンションより高く見えることもありますが、7年後には月17,000円の差が生まれ、10年間の累積差額は約180万円になります。

このパターンで重要なのは「今の金額ではなく、段階増額の次の値上げ後の金額で比較する」ことです。

「今は同じくらいだから住み替える必要はない」と判断してしまうと、5〜7年後に月額が逆転する可能性を見落とすことになります。

なお、均等積立方式の物件でも、工事費の高騰や修繕計画の見直しにより将来的に値上げが必要になる場合があります。

買い替え先を選ぶ際は「均等方式であること」に加えて、「積立残高が計画通りか」「大規模修繕後かどうか」を合わせて確認することが大切です。

確認ポイントの詳細は後ほど詳しく解説します。

なお買い替えには購入価格の5〜8%程度の諸費用がかかるため、この初期コストを何年で回収できるかを、実際の値上がり予定額を基に試算することをおすすめします。

※試算は概算です。実際の変化は物件条件・ローン残高によって異なります。

パターン③先手のダウンサイジングで修繕リスクをリセットする

お子さまの独立などを機に、均等積立方式のコンパクトな物件に住み替えることで、修繕積立金の値上げ・一時金の徴収・積立不足に伴う追加負担などの修繕リスクをリセットして、将来のコストを抑えるパターンです。

〈メリットが得られやすいケース〉

- ・40〜50代、お子さまが独立またはまもなく独立する予定

- ・築25〜32年程度の3LDK(75〜80㎡)で子ども部屋を持て余している

- ・ローン残債200〜500万円、完済まであと3〜8年

- ・修繕積立金の値上がりにより、ローン完済後も期待ほど家計が楽にならないと予想される

例として、ローン完済まであと5年の段階増額方式のマンション(築25〜32年程度)で、完済後も住み続けた場合に、住居費が実際にどの程度になるかを確認してみましょう。

〈ローン完済後も住み続けた場合の住居費シミュレーション(首都圏試算例)〉

|

項目 |

現在 |

5年後(ローン完済後)に住み続けた場合 |

|

住宅ローン返済 |

35,000円 |

0円(完済) |

|

管理費 |

17,000円 |

18,000円(微増) |

|

修繕積立金 |

28,000円 (築25〜32年・段階増額方式で過去2〜3回の値上げを経た現在水準) |

37,000円 (築30〜37年時点・段階増額の次回改定後見込み) |

|

月額合計 |

80,000円 |

55,000円 |

|

一時金リスク |

― |

大規模修繕3回目の一時金(30〜50万円)が控える |

※試算は首都圏(東京・千葉・神奈川)における当社実績および東日本レインズ2024年度成約データ等を参照した概算です。

上記のように、ローンを完済しても、修繕積立金の値上がりや一時金の徴収で、思ったよりも住居費が下がらない可能性があります。

次に、現在のマンションを売却して住み替えた場合にかかるコストと、新しい住居費をシミュレーションしてみます。

〈住み替えた場合のコスト試算(首都圏試算例)〉

|

項目 |

金額 |

|

現在のマンション売却価格 |

2,200万円 |

|

ローン残債 |

▲350万円 |

|

仲介手数料等 |

▲110万円 |

|

売却手残り |

1,740万円 |

|

中古購入価格(57㎡・築15年) |

2,400万円 |

|

フルリノベーション(57㎡×20万円) |

1,140万円 |

|

購入諸費用 |

90万円 |

|

合計 |

3,630万円 |

|

頭金(売却手残りから) |

1,740万円 |

|

借入額 |

1,890万円(25年返済) |

|

住宅ローン月返済額 |

約67,000円 |

※試算は首都圏(東京・千葉・神奈川)における当社実績および東日本レインズ2024年度成約データ等を参照した概算です。

〈住み替え後の月額住居費(首都圏試算例)〉

|

項目 |

金額 |

|

ローン返済 |

67,000円 |

|

管理費 |

14,000円(100戸規模でスケールメリットあり) |

|

修繕積立金 |

13,000円(築15年・均等方式・1回目大規模修繕完了後の適正水準) |

|

合計 |

94,000円 |

|

住宅ローン控除(10年間・月換算) |

▲約11,000円 |

|

実質月額(控除期間中) |

約83,000円 |

※試算は首都圏(東京・千葉・神奈川)における当社実績および東日本レインズ2024年度成約データ等を参照した概算です。

2つのシミュレーションから、住み続けた場合・住み替えた場合の5年後の住居費を比較すると以下のようになります。

|

住み続けた場合 |

買い替え後 |

|

|

月額住居費 |

55,000円 |

94,000円 |

|

一時金リスク(月換算) |

+3,000円 |

なし |

|

次の段階増額(見込み) |

+4,000円 |

なし |

|

月額の実質負担(リスク込み) |

約62,000円 |

約94,000円 |

※直前の比較表における買い替え後の月額(94,000円)は、住宅ローン控除を反映する前の金額です。控除期間中(10年間)は月約11,000円の税還付が得られ、実質負担は約83,000円となります(上の「住み替え後の月額住居費」の表に記載のとおり)。控除終了後(取得から10年超)は表の94,000円が継続します。

今回のシミュレーションでは、住み替えとフルリノベーションによって月々の住居費は単純比較で約39,000円増えますが、住み続けた場合の一時金・段階増額リスクを月額換算で加味すると差は約32,000円/月に縮まります。

一方で、住み替えには以下のメリットも得られます。

- ①修繕積立金の値上がり・一時金・積立不足といった修繕リスクの解消

- ②築年数が浅く大規模修繕を経た物件への住み替えによる資産価値の安定

- ③フルリノベーションによる内装・設備・断熱性能の刷新で、現在の住まいより高い快適性を手に入れられる

この3つのメリットに対して月約3万円台の差額を投資する価値があるかどうかは、家族構成・資産状況・将来の住まいへの考え方などによって人それぞれです。

もちろん現在のマンションに住み続けることも選択肢の1つであり、間違いというわけではありません。

修繕積立金の値上がりを受け入れながら住み続けるのも、5年後の完済後を見据えてから判断するのも、どちらも合理的な判断です。

今回のシミュレーションは、「住み替えた場合に何が変わるか」を数字で確認するためのものとして、参考にしてください。

住み替え・リノベーションで活用できる減税・補助金制度

中古マンションの購入とフルリノベーションを組み合わせる場合、複数の国の制度を活用できる可能性があります。

住宅ローン控除をはじめ、省エネ改修補助金や金利優遇など、うまく組み合わせることで実質的な負担を大きく軽減できるケースもあります。

|

制度 |

概要 |

実質軽減の目安 |

|

借入残高×0.7%を10年間還付 |

借入1,890万円の場合:約132万円 ※制度上の中古住宅最大控除額は140〜210万円 |

|

|

躯体・窓の断熱強化+エコ設備、子育て・バリアフリー改修へ補助 |

最大100万円/戸 |

|

|

窓の断熱リフォームへ補助 |

最大100万円/戸 |

|

|

高効率給湯器導入へ補助 |

最大17万円/台 |

|

|

躯体・窓の断熱強化へ補助 |

最大15万円~20万円/戸 ※マンションの場合 |

|

|

躯体・窓の断熱強化、高断熱浴槽へ補助 |

高断熱窓・ドア交換工事:最大300万円/戸 高断熱浴槽:最大9.5万円/戸 断熱材:最大100万円/戸 |

|

|

金利▲0.5~1.0%(当初5年間) |

金利優遇 |

※制度は年度ごとに変わります。また、適用条件は物件・工事内容・所得状況によって異なり、すべての制度が必ず使えるわけではありませんので、どの制度を活用できるか、必ずリノベーションの施工会社と相談の上で計画しましょう。

売却価格は立地・管理状況・市況にも大きく左右されるため、まずは売却査定と資金計画の相談から始めることをおすすめします。

SHUKEN Reでは中古マンションの買い替えやフルリノベーションについて、資金計画から売却、購入、リノベーション工事までワンストップでサポートします。

10年後、20年後を見据えた賢い住まいの選択をお考えの方はお気軽にご相談ください。

〈関連コラム〉

マンションの断熱性能を上げるリフォームの種類|内窓や断熱材追加の費用相場や補助金・減税制度も解説

2026年リフォーム補助金まとめ|東京・千葉・神奈川で中古住宅リノベに使える制度一覧

■買い替え先マンションの賢い選び方|修繕積立金の安さだけで判断しない

マンションのリノベーション事例を見る:Case230「GOOD FLOW」

住み替えを検討する際は、修繕積立金の安さだけでなく、立地や管理状況、将来の資産価値なども含めて、多角的な視点で確認することをおすすめします。

値上げリスクに備えつつ、長く資産価値を維持しやすい買い替え先マンションのチェックポイントを紹介します。

|

チェック項目 |

確認方法 |

ポイント |

|

①積立方式は均等か |

重要事項説明書・管理組合 |

段階増額は計画的な増額が前提です。 均等方式も工事費高騰等で値上げの可能性はありますが、急激な値上げリスクは低くなります。 |

|

②積立残高は計画通りか |

【購入前】重要事項説明書(仲介会社から交付)で現在残高・滞納状況を確認。長期修繕計画書は仲介会社を通じて取り寄せ依頼が可能 【現居住者】管理組合への問い合わせ、または毎年配布される収支決算書で確認 |

残高不足は近い将来の値上げや一時金の徴収につながりやすくなります。 |

|

③大規模修繕の履歴と次回予定 |

管理組合・議事録 |

1回目が完了済みなら、当面の急な値上げリスクは低いと言えます。 |

|

④管理組合の運営状態・切り替え議論 |

議事録・収支決算の有無 |

管理計画認定制度の認定取得物件は管理の適正さが第三者に確認されています。 段階増額方式の物件では、議事録に均等積立方式へ切り替えの議論や長期修繕計画の見直し検討が記録されているマンションは、管理組合が将来を見据えて動いている証拠と言えます。 |

|

⑤総戸数とスケールメリット |

物件概要 |

100戸以上は管理費にスケールメリットが出やすい点で住居費を抑えやすくなります。 |

|

⑥立地と将来の資産価値 |

駅距離・再開発情報・人口動態 |

管理が良くても立地が弱ければ将来売却しにくくなります。駅徒歩10分以内・人口が安定しているエリアがおすすめです。 |

|

⑦売却時の流動性 |

周辺の成約事例・築年数 |

成約事例が少ないエリアや旧耐震物件は買い手が現金購入者に限られ、売りにくくなるリスクがあります。 |

|

⑧耐震基準の確認 |

建築確認済証・耐震診断報告書 |

1981年6月1日以降に建築確認をした新耐震基準マンションが基本です。 旧耐震の場合は住宅ローン控除の適用にもかかわるため、耐震基準適合証明書を取得できるかを確認しましょう。 |

管理組合の状態や管理計画認定制度について詳しく知りたい方は、こちらのコラムを参照してください。

〈関連コラム〉

2026年4月施行の「区分所有法改正」とは?中古マンション購入・リノベーションへの影響を解説(マンションの管理状態のチェックポイント|管理計画認定制度とは)

内装の古さや省エネ性能はリノベーションで改善できる

中古マンションを選ぶ際、「築年数が経っていて内装が古い」という点を気にする方は多いです。

しかし、上記のチェック項目(積立金の健全さ・管理組合の機能・立地の将来性等)を満たしていれば、内装の古さや断熱性能、設備の省エネ性能は、フルリノベーションで新築同等に生まれ変わらせることも可能です。

水回りの全交換・間取り変更・断熱改修まで含めたフルリノベーションなら、築15〜20年の中古マンションでも、暮らしの快適さは新築マンションと遜色ありません。

逆に言えば、「内装がきれいだから」という理由で管理状態や積立金の健全さを確認せずに購入した場合、将来の値上げリスクや資産価値の下落という問題は内装リノベーションでは解決できません。

中古+フルリノベーションのメリットを最大限に活かすためにも、建物の骨格(管理・修繕・立地)を見極めることがとても重要なのです。

中古マンション購入と修繕積立金の確認方法については、こちらの記事も参考にしてください。

〈関連コラム〉

中古マンションの修繕積立金・管理費は高い?安い?相場や値上げの条件、確認方法を解説

■マンションの修繕積立金に関するよくある質問

マンションのリノベーション事例を見る:Case229「Noble」

最後に、東京・千葉・神奈川エリアで約25年にわたり8,000件超のリノベーション設計・施工実績があるSHUKEN Reが、中古マンション購入前に解消しておきたい、修繕積立金にまつわるよくある疑問にお答えします。

■まとめ

修繕積立金の値上げは、段階増額方式を採用しているマンションでは「いつか起きる前提」で設計されており、さらに、近年の資材費・人件費の高騰などの影響で、全国的に積立水準は上昇し続けています。

修繕積立金が「払えない・高すぎる」と感じたとき、取れる対策は主に、管理組合への働きかけ・家計の見直し・住み替えの3つです。

住み替えが有効かどうかは、現在のマンションの条件と買い替え先の組み合わせによって大きく変わりますので、今回紹介したパターンを参考に、まずはご自身のマンションの積立や家計収支の状況を整理してみてください。

特に、段階増額方式のマンションにお住まいの方は、5年後・10年後の月々の住居費(ローン返済+管理費+修繕積立金の合計)を一度シミュレーションしてみることをおすすめします。

Q 修繕積立金の値上げに反対・拒否することはできますか?

区分所有者として総会で反対票を投じることは可能です。

修繕積立金の値上げは一般的に普通決議(区分所有者および議決権の各過半数の賛成)で成立するため、反対意見を表明することには意味があります。

ただし、決議が成立した場合は区分所有者全員に適用され、個人が支払いを拒否することは認められていません。

値上げの根拠に疑問がある場合は、まず管理組合に長期修繕計画の開示を求め、数字の妥当性を確認した上で意見を述べるのが建設的な対応です。

Q 修繕積立金が払えない場合はどうなりますか?

滞納が続くと、管理組合から督促が届き、最終的には法的手段(少額訴訟・支払督促など)が取られるケースもあります。

また、修繕積立金の滞納は区分所有建物の先取特権の対象となるため、売却時に精算が求められます。

払えない状況が続く場合は、管理組合への早めの相談のほか、住宅金融支援機構の「マンション共用部分リフォーム融資※」の活用や、住み替えによる根本的な解決を検討することも選択肢の一つです。

※マンション管理組合が共用部分のリフォーム工事を行う際に、管理組合の総会で決議された一時金を負担する区分所有者が利用できる融資

〈参考〉住宅金融支援機構ウェブサイト「マンション共用部分リフォーム融資(区分所有者申込みの場合)」

Q 修繕積立金はどのくらいの頻度・幅で値上がりしますか?

段階増額積立方式を採用しているマンションでは、一般的に5年ごとに値上げが設定されているケースが多く見られます。

国土交通省の資料によると、新築マンションの段階増額積立方式では30年の計画期間で初期額が月約7,000円、最終額が月約28,000円と約4倍に増額する設計が標準的です。

一方、令和6年6月改定の「マンションの修繕積立金に関するガイドライン」では、初期額から最終額への引き上げ幅の目安として「初期額は基準額の0.6倍以上、最終額は基準額の1.1倍以内」と示されました。

これらの組み合わせから導かれる比率(1.1÷0.6≒1.83)から、業界では「目安1.8倍」と呼ばれています。

ただし、法的拘束力はなく、管理組合の総会で合意があればこれを超える値上げも可能です。

Q 新築マンションの修繕積立金が安い物件は、将来の値上がりリスクが高いですか?

その可能性が高いと言えます。

新築時に修繕積立金が極端に安く設定されている物件の多くは段階増額積立方式を採用しており、5年ごとの値上げが計画に組み込まれています。

購入検討時は「現在の金額」だけでなく、長期修繕計画に記載されている「10年後・20年後の予定額」を必ず確認しましょう。

均等積立方式で最初から適正水準に設定されている物件と比較すると、将来の月額住居費に大きな差が生じる場合があります。

Q 積立残高が長期修繕計画に対して不足していると言われたら、どうすればいいですか?

まずは、不足額の規模と原因を確認するため、管理組合に対して長期修繕計画の見直し状況・工事費の見直し根拠・今後の増額スケジュールの開示を求めましょう。

不足が軽微であれば段階的な増額で対応可能ですが、大規模修繕の直前に大幅な不足が判明した場合は一時金の徴収や借入(管理組合向けの住宅金融支援機構融資)が検討されることもあります。

積立不足の状態が長く続いているマンションは管理の健全性に課題がある可能性もあるため、住み替えを含めた選択肢を改めて整理することも一つの判断です。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談