公開日:2023-01-05 更新日:2025-04-22

中古マンションの初期費用は一体いくら?目安の内訳からシミュレーションまで

中古マンションを初めて購入する人にとって、一体トータルでどのくらいかかるのかをイメージすることは難しいでしょう。

特に、初期費用についてはすぐに支払わなくてはならないものも多いため、費用を準備するためにも詳細を知っておきたいところ。

しかし、色々な情報を見ても、結局どのくらいの予算を立てればいいかはっきりしないかもしれません。

そこで今回は、中古マンションを購入する時の初期費用についてお話しします。

物件価格に対する目安シミュレーションも紹介しますので、ぜひ参考にしてください。

・中古マンションを購入する際の初期費用は、リノベーション費用を除くと「物件価格の10%前後」です。

・支払い時期は費用の性質や目的によって異なります。

・SHUKEN Reでは、中古物件探しからローン相談、リノベーション、アフターサービスまでまとめてお任せいただける「ワンストップリノベーション」をご用意しています。

目次

中古マンションを買うときにはどんな費用がかかる?内訳や費用の目安は?

中古マンションを購入する時には、主に以下のような初期費用を用意しなくてはいけません。

- ● 契約に関わる費用・税金

- ● 不動産登記に関わる費用・税金

- ● 住宅ローンに関わる費用

- ● 購入後1年以内に支払う税金

- ● その他費用

では、それぞれ内訳を見ていきましょう。

契約に関わる費用・税金

売買契約を結ぶ際に必要となる費用は主に5つあります。

それぞれ、支払いのタイミングは異なりますが、どれも契約締結前後に支払います。

〈手付金〉

手付金とは、売買契約が成立した際に買主が売主へ債務不履行があった場合の違約金として物件価格の一部を先に支払う費用です。

通常は、物件価格の一部に充てられるため、総額が増えるわけではなく一部を先払いするという扱いになります。

金額の上限は決まっていませんが、物件価格の5〜10%程度を売主へ支払うのが通常です。

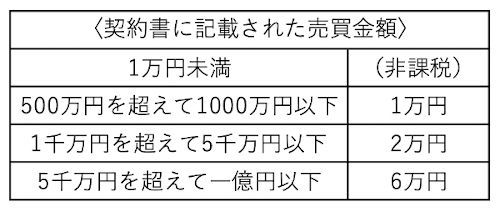

〈印紙税〉

売買契約書に印紙を貼ることで納める税金です。

印紙税法上では、以下のような目的があるとされています。

印紙税は、文書の作成行為の背後にある経済的利益、文書を作成することに伴う取引当事者間の法律関係の安定化という面に担税力を見出して課税している租税

不動産売買契約書は、売主分と買主分の2通作成するため、通常はそれぞれの契約書に貼る収入印紙を双方が用意します。

税額は、取引金額によって異なります。

(「国税庁|印紙税額の一覧表(その1)第1号文書から第4号文書まで」のデータを元に作成)

〈不動産仲介手数料〉

売主が個人である中古マンションを購入する際は、売買を不動産会社に仲介してもらうのが通常です。

その場合、経費や報酬として支払う費用が不動産仲介手数料となります。

宅地建物取引業法(宅建業法)によって「(売買価格 × 3〜5% + 2〜6万円)+ 消費税」と上限が決められていて、売買価格が200万円以下の場合は5%、200万円を超えて400万円以下の場合は4% + 2万円、400万円を超える場合は3% + 6万円となります。

ちなみに、売主が不動産会社そのものであれば、仲介業務が必要ないため、支払う必要はありません。

〈管理費・修繕積立金の精算金〉

マンションの管理組合へ支払う管理費と修繕積立金も、引渡し日を基点に売主と買主で分けて支払います。

そのため、売主が既に一括で支払いを済ませている場合は、引渡し日以降の分を精算金として支払わなくてはいけません。

金額は、引き渡し時期や管理費・修繕積立金の費用によって異なります。

〈固定資産税精算金〉

不動産にかかるその年の固定資産税や都市計画税は、毎年1月1日時点での所有者に課せられます。

そのため、年の途中で売買した場合は、引き渡し日を基点に売主と買主で分けて負担しなくてはいけません。

引き渡し日から12月31日までの税相当額を買主から売主へ支払い、金額は、引き渡し時期や物件価格によって変動します。

住宅ローンに関わる費用

住宅ローンを利用して中古マンションを購入する場合には、以下の費用も準備しておかなくてはいけません。

〈融資事務手数料〉

住宅ローンを借り入れる際に、金融機関へ手数料として支払う費用で、融資事務手数料や取扱手数料と呼ばれる場合もあります。

「借入金額 × 2.2%」が一般的ですが、3〜5万円ほどの低額で一律に設定している金融機関もあります。

(参考:三菱UFJ銀行|住宅ローンの事務手数料とは?相場はいくら?計算方法やいつ払うのかも解説します)

〈保証料〉

融資を受けた人が何かの事情で返済できなくなった場合、保証会社がローンの肩代わりをしてくれます。

このサービスを受けるための費用です。

金額は、住宅ローンの契約時に保証料を一括払いする場合(「外枠方式」)で借入金額の2%程度、金利に上乗せして毎月の返済に含めて支払う場合(「内枠方式」)は金利+0.2%程度が一般的です。

フラット35など一部の商品は、保証金が必要のないものもありますが、審査が厳しかったりその他の手数料がかかったりする可能性もあるので注意しましょう。

この費用と似た性質を持つのが、「団体信用生命保険料」で、こちらは万が一の時に保険料で残債を返済します。

こちらの費用は一般的に住宅ローンの金利に含まれているため、個別で支払う必要はありません。

〈印紙税〉

住宅ローンの契約をする際も、不動産売買契約と同様に、印紙税を納めなくてはいけません。

さらに、ローンの種類によって必要な印紙の枚数が異なるため、そちらについても把握しておきましょう。

契約者が一人で尚且つ固定金利・変動金利のいずれかを選択した場合は、住宅ローン契約書も1通になるため印紙は1枚で済みます。

しかし、夫婦や親子でペアローンを契約する場合や、一人で固定金利と変動金利を組み合わせて契約する場合は、契約書が2枚となり印紙は2枚必要となります。

(参考:新生銀行|住宅ローンの印紙代はいくら?)

〈火災保険料〉

住宅ローンを利用する場合、購入する住宅は“担保”として扱われます。

ですから、その住宅が返済期間中に火災にあった場合のために、金融機関が保険金の受取人となる火災保険に加入しなくてはいけません。

金額は、築年数や広さなどによって年間数千円から3万円程度までと幅があり、家財用品までカバーできるオプションをつけることもできます。

不動産登記に関わる費用・税金

中古マンションを売主から引き渡されると同時に、所有権を公的に登録するために「不動産登記」を行わなくてはいけません。

この不動産登記は、一般の方でもできますが、住宅ローンを利用する場合は抵当権設定登記も必要となって、かなり複雑である上にミスは絶対に許されない重要な手続きです。

できれば、司法書士に任せられるように、その分の費用を準備しておきましょう。

〈登録免許税(所有者移転登記)〉

中古マンションを売買する際に、土地と建物の所有権を売主から買主に変更しなくてはいけません。

この公的な手続きをする際に支払うのが、所有者移転登記に伴う登録免許税です。

手続きをしない限り、第三者に不動産の所有権を証明することができません。

金額は、土地価格・家屋価格の20/1000(2%)ですが、一定の条件をクリアすれば、軽減されます。

(参考:財務省|登録免許税に関する資料)

〈登録免許税(抵当権設定登記)〉

住宅ローンを利用する場合、万が一契約者が返済できなくなった場合に備えて、金融機関が対象物件へ抵当権をつけます。

それによって、返済が滞った場合は、金融機関の判断で物件を競売にかけてその売却金を返済に充てることができるのです。

費用は、債権額(=借入額)の4/1000(0.4%)です。

(参考:財務省|登録免許税に関する資料)

〈必要書類発行手数料〉

登記を行う上で、売主と買主が双方で公的な書類を揃えなくてはいけません。

買主が用意しなくてはいけない書類は、以下の通りです。

- ・住民票1通

- ・印鑑証明書1通(住宅ローンを利用する場合のみ)

手数料は取得方法によって異なりますが一般的には併せて400円〜600円程度です。

このほかにも、身分証明書のコピーなども必要になるため、必ず不動産会社や司法書士へ必要書類について確認してください。

〈司法書士の経費・報酬〉

司法書士に登記手続きを代行してもらう場合、法務局への交通費や業務に対する報酬を支払わなくてはいけません。

金額は司法書士によって異なりますが、6〜10万円程度が一般的です。

購入後1年以内に支払う税金

中古マンションを購入したら、1年以内に“所有者”として納めなくてはいけない税金があります。

〈不動産取得税〉

不動産を購入した際にだけ支払う税金で、物件のある都道府県に納付する地方税です。

東京都の場合は、2024(令和6)年3月末日までに取得した不動産に対しては土地と家屋(自宅)の評価額の3%が課税されます。(参考:東京都主税局|不動産取得税)

都道府県によって税率が異なる可能性もありますので、事前にその地域の主税局へ問い合わせてください。

〈固定資産税・都市計画税〉

こちらは、不動産取得税とは異なり、物件を所有する限り毎年必ず納めなくてはいけない税金です。

税額は、土地や建物の固定資産評価額(販売価格の50〜70%程度)に対して、固定資産税は原則的に税率1.4%、都市計画税は市町村によって異なり上限は0.3%と定められています。

その他費用

諸手続きにかかる費用や税金以外にも、購入したマンションで新しい生活を始めるためには、以下の費用も見込んでおかなくてはいけません。

〈リノベーション費用〉

購入した中古マンションが比較的新しく、間取りもそれほど理想とかけ離れていない場合は必要ありませんが、設備機器の取り替えや内装工事をしなくてはいけない物件も少なくありません。

ですから、ある程度のリノベーション費用も想定しておくと良いでしょう。

広さや築年数、プランによって費用は大きく異なりますが、マンションですと総額500万円~1,200万円程度の場合が多く、一般的な2LDKの場合ですと目安費用はこの程度です。

- 50㎡ × 15~20万円/㎡ = 750~1000万円

- 60㎡ × 15~20万円/㎡ = 900~1200万円

- 70㎡ × 15~20万円/㎡ = 1050~1400万円

予算内でリノベーション費用まで収めたい場合には、物件探しの段階からリノベーションを視野に入れておかなくてはいけません。

私たち”SHUKEN Re”は、物件探しとリノベーション計画を並行してご相談いただけます。

〈関連コラム〉

2LDKマンションリノベーション事例|費用相場や安くするコツも

〈引越し費用〉

引越しは、通常期(5月~2月頃)と繁忙期(3~4月)とでは費用が異なる可能性もありますが、家族世帯で6〜8万円程度が一般的で、荷物が多かったりマンションでエレベーターがなかったりすると、さらに割高になります。

初期費用金額は結局いつ払う?

初期費用と一言で表しても、その性質や目的は様々です。

ですから、それぞれ支払うタイミングは異なります。

〈売買契約時(売買取引完了時)までに支払うもの〉

- ● 手付金(物件総額に含まれる)

- ● 印紙税(売買契約書分・住宅ローン契約書分)

- ● 不動産仲介料

- ● 管理費・修繕積立金の精算金(マンション代金と同時に決済)

- ● 固定資産税精算金(マンション代金と同時に決済)

- ● 登録免許税・司法書士の経費及び報酬(決済日までに支払う)

- ● 必要書類発行手数料

- ● 融資事務手数料

- ● 保証料(決済後に保証会社へ支払う)

- ● 火災保険料(決済後に保証会社へ支払う)

〈不動産取得後1年以内に必ず支払うもの〉

- ● 不動産取得税(通常は引き渡し後3〜6ヶ月以内に納付書発送)

- ● 固定資産税・都市計画税(引き渡し日以降の6月に納付書発送)

〈引越し前に支払うもの〉

- ● リノベーション費用

- ● 引越し費用

このように、初期費用と言っても全てを一度に支払う訳ではありません。

段階的に費用が確定して支払っていくため、トータル予算を把握しながらも、それぞれの資金はスケジュールにあわせて準備することもできるのです。

初期費用は借入できる?“現金なし”で中古マンションを購入する際の注意点は?

「中古マンションは買いたいけど、貯金がない」そんな方は、初期費用も住宅ローンで借入できないかと考えるかもしれません。

また、「月々の収入が十分あるから、できるだけ貯金には手をつけずに全てをローンでまかないたい」という方もいるでしょう。

しかし、住宅ローンはあくまでも「住宅を購入するため」の金融商品であるため、一般的には初期費用の額を含めることはできません。

では、物件価格を100%ローンで支払うことはできるのでしょうか?

初期費用以外の全てをローンにしたい方のためにあるのが、“頭金なし”のローン(フルローン)。

通常のローンと比べると審査が厳しい場合もありますが、金融機関によってはこのフルローンプランを設けているところもあります。

そのため、中には融資可能金額の上限ギリギリまで住宅ローンを組む方がいらっしゃるのも事実です。

しかし、住宅ローンは何十年も返済し続けるのが通常で、その間に収入金額は減ってしまう可能性はゼロではありません。

また、融資金額が増えれば増えるほど、利子に充てる費用はかさみます。

ですから、多くの方は物件価格と初期費用を併せて、80%程度をローンにして、20%程度を頭金として現金で用意するのが一般的です。

初期費用と頭金の総額を早い段階から想定して、その金額から逆算して物件を探すことをおすすめします。

中古マンション価格3,000万円・4,000万円・5,000万円の初期費用シミュレーション

ここまで紹介した初期費用のうち、金額が大きく異なるリノベーション費用を除くと、大体「物件価格の10%前後」となる場合がほとんどです。

では、具体的に物件価格が「3,000万円」「4,000万円」「5,000万円」の場合で初期費用をシミュレーションしてみましょう。

- ※ シミュレーションには、物件価格に含まれる「手付金」と金額が大きく異なる「リノベーション費用」は含めません。

- ※ どれも住宅ローン割合が80%の場合で計算しています。

- ※税率などは2022年12月時点のものです。

3,000万円の場合

建物価格 2,000万円

広さ 30㎡

管理費 9,000円

修繕積立金 11,000円

【不動産仲介料】

〜1,056,000円

【印紙税】

40,000円

(売買契約書1枚・住宅ローン契約書1枚)

【管理費・修繕積立金の精算金】

10,000円程度

(月の半ばで引き渡しをする場合)

【固定資産税精算金(土地・建物)】

150,000円程度

(一括支払い済で半額負担する場合)

【登記に関わる費用】

250,000〜300,000円程度

【融資事務手数料】

500,000〜600,000円程度

【住宅ローンに関わる火災保険料】

30,000円程度

(保証料は「内枠方式」でローンに含む)

【不動産取得税】

600,000円程度

【固定資産税・都市計画税】

300,000円前後

【引越し費用】

60,000〜80,000円程度

※ 費用目安は、諸条件によって変動する可能性がございます。

4,000万円の場合

建物 2,500万円

広さ 40㎡

管理費 10,000円

修繕積立金 13,000円

【不動産仲介料】

〜1,386,000円

【印紙税】

40,000円

(売買契約書1枚・住宅ローン契約書1枚)

【管理費・修繕積立金の精算金】

11,500円程度

(月の半ばで引き渡しをする場合)

【固定資産税精算金(土地・建物)】

205,000円程度

(一括支払い済で半額負担する場合)

【登記に関わる費用】

250,000〜300,000円程度

【融資事務手数料】

600,000〜700,000円程度

【住宅ローンに関わる火災保険料】

30,000円程度

(保証料は「内枠方式」でローンに含む)

【不動産取得税】

840,000円程度

【固定資産税・都市計画税】

400,000円前後

【引越し費用】

60,000〜80,000円程度

※ 費用目安は、諸条件によって変動する可能性がございます。

5,000万円の場合

建物 3,000万円

広さ 50㎡

管理費 12,000円

修繕積立金 13,000円

【不動産仲介料】

〜1,716,000円

【印紙税】

40,000円

(売買契約書1枚・住宅ローン契約書1枚)

【管理費・修繕積立金の精算金】

12,500円程度

(月の半ばで引き渡しをする場合)

【固定資産税精算金(土地・建物)】

150,000円程度

(一括支払い済で半額負担する場合)

【登記に関わる費用】

250,000〜300,000円程度

【融資事務手数料】

800,000〜900,000円程度

【住宅ローンに関わる火災保険料】

30,000円程度

(保証料は「内枠方式」でローンに含む)

【不動産取得税】

900,000円程度

【固定資産税・都市計画税】

500,000円前後

【引越し費用】

60,000〜80,000円程度

※ 費用目安は、諸条件によって変動する可能性がございます。

〈関連コラム〉

中古マンション購入時にかかる諸費用は?目安や節約方法について解説

物件探しからローン相談・リノベーションまで任せられる“ワンストップ・リノベーション”

いざマイホームを購入することにしても、物件選びから住宅ローンの検討、リノベーションの計画など、やらなくてはいけないことは山積みです。

それを各関連業者に相談するのは、かなりの労力になってしまうでしょう。

「時間がとれない」

「まとめて信頼できる会社に任せたい」

「住まい探しをイチからプロにサポートしてもらいたい」

そんな方におすすめなのが、私たち“SHUKEN Re”の「ワンストップ・リノベーション」。

中古物件探しからローン相談、リノベーションの設計施工、アフターメンテナンスまでお手伝いさせていただきます。

優良物件を見つけるには建築的な知識が必要ですし、資産価値のある物件かどうかを見分けるには不動産的知識が欠かせません。

また、理想の間取りを実現させるためには、物件探しからリノベーション計画を検討することも必要です。

「ワンストップ・リノベーション」なら、トータル予算を踏まえた中古物件探しやリノベーション計画が可能です。

不動産知識も建築知識も兼ね備えた“SHUKEN Re”に、あなたの理想的なマイホームづくりをぜひお任せください!

まとめ:初期費用も見込んだ予算組みをしましょう

中古マンションを購入する際に、多くの方は物件価格に注目しがちですが、購入時に必要となる初期費用もまとまった金額となるため忘れてはいけません。

大体、物件価格の10%前後になるのが通常ですが、支払い時期はその費用によって異なります。

収入計画と支払い金額・支払い時期を十分に確認し、そこから逆算して物件価格の目安を決めるのがおすすめです。

リノベーションしたい方は、その費用も別途想定しておかなくてはいけません。

つまり、中古マンションを探す時には、リノベーションプランも並行して相談できる会社がおすすめということです。

私たち“SHUKEN Re”は、物件探しから住宅ローン相談、リノベーション、アフターメンテナンスまで、お任せいただけます。

オンラインでの無料相談も承っておりますので、これからマイホーム探しを始める方も売却を検討している方も、是非一度私たちまでご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談