公開日:2022-04-13 更新日:2025-04-22

中古マンションは何歳で買うべき?年収はどのくらい必要 ?|マンション購入と年齢・年収の関係を解説

突然ですが、みなさんは何歳でマイホームを持ちたいと考えていますか?就職、結婚、出産など人生設計を思い描いている方にとって、家の購入は大きな節目になるでしょう。

しかし、一体どのタイミングで買えば得なのかは、あまりイメージが湧きませんよね。

そこで、今回は中古住宅を購入する平均年齢や平均年収、年齢別のメリット・デメリットについて詳しく解説します。いつ家を買えばいいか迷ってなかなか踏み出せずにいる方は、ぜひ参考にしてください。

・東京23区においては、全国的な平均購入年数よりも若く、平均世帯年収が高い傾向です。

・購入時の年代それぞれにメリットとデメリットがあるため、あなたのライフプランではどのタイミングで購入するのがいいのか検討してみましょう。

・収入に見合う物件を探す際には、「年収倍率」だけではなく、「返済負担率」も考慮して、無理のないものを選びましょう。

目次

中古住宅を購入する平均年齢や平均年収は?

中古住宅はコスト面において新築住宅よりもハードルが低いですが、実際何歳の人が中古住宅の購入に踏み切っているのでしょうか?

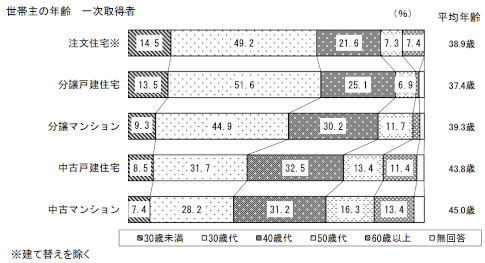

国土交通省の調べによると、中古住宅購入時の平均年齢は中古戸建住宅 で46.8 歳、中古マンションで 47.1 歳と、思ったより高いことが分かります。

ただし、このデータは住宅取得回数が2回以上、つまり家を買うのが初めてではない方も含まれているため、実際は初回購入時の平均年齢はもう少し低いです。

アンケートによると一時取得者平均年齢は中古戸建住宅で43.8歳、中古マンションですと45.0歳という結果が出ています。

それでもまだ新築住宅よりは平均年齢が高めです。

これは、未だ若い世代の方には“新築文化”が根付いているということを表しています。しかし、ここでポイントなのは「都心部ではそうでもない」という点です。

東京の地価は年々上昇傾向にあるため、まだ収入が十分でない若い世代のご家庭が好立地の物件を購入するのは厳しいのが現状です。そのため、23区内を中心として中古住宅、特に中古マンションの需要が非常に高まっています。

欧米諸国の65%~87%と比べるとまだまだ低いものの、東京23区の数値は全国のそれと比較しても明らかに高いことが分かります。

つまり、人気の高いエリアでは若い世代の人も中古住宅を購入する傾向があるということです。

では、中古住宅を購入する方の平均年収について見てみましょう。

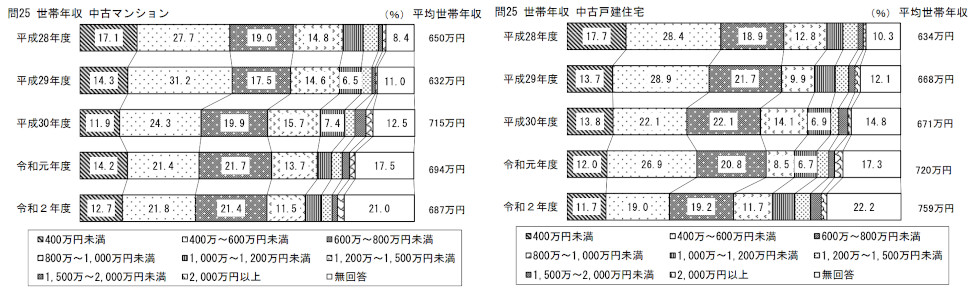

アンケート結果によると、中古住宅戸建住宅では平均世帯年収が759 万円、中古マンションでは687 万円という結果が出ています。

ちなみに、中古戸建住宅の購入資金は、平均 2,894 万円(内、自己資金 1,140 万)、中古マンションは平均2,263 万円(内、自己資金 976 万)となっており、半数程度の方が住宅ローンを利用して購入しています。

まとめると、以下の通りです。

| 中古マンション | 中古戸建住宅 | |

|---|---|---|

| 購入時の平均年齢(一次取得時) | 45.0歳 | 43.8歳 |

| 購入時の平均年収(一次取得時) | 687万円 | 759万円 |

| 購入物件の平均価格 | 2,894万円 | 2,263万円 |

ただし、上記のデータは全国でアンケートを行った結果であるため、都心部の結果とは差異があります。

- 地価の高い東京23区を始めとした都心部では、若い世帯でも立地や利便性を重視して、中古住宅を買う傾向が高い

- 東京近郊で中古住宅を購入する人の年収および購入価格は平均よりも高め。

これらの現状を踏まえて、住宅購入のタイミングを検討してみましょう。

購入時の年代別メリット・デメリットは?

購入時の平均年齢や平均年収を参考に人生設計をするのも一つですが、「欲しいタイミングで買いたい」という方のために、購入年齢別のメリットとデメリットを紹介します。

20代・30代

最近は、平均購入年齢よりもだいぶ若い20代・30代でマイホームを購入する方が増えています。

「ローンが返せるか心配」「生活費が賄えなくならないかな」と考える方もいるかもしれませんが、メリットとデメリットを理解した上で購入に踏み切れば、生活が破綻する心配も少なくなるでしょう。

〈メリット〉

〈デメリット〉

以前は、30代前半までの若い方ですと住宅ローンの審査が通りにくいケースも多かったですが、最近では勤続10年を超えると審査が通りやすいことが多いため、老後のことを考えて若いうちに購入を決断する方も少なくありません。

40代・50代

平均購入年齢でもある40〜50代で、マイホームを買うメリット・デメリットは以下の通りです。

〈メリット〉

- 年収が上がってくるため、借り入れ金額も増え、好条件の物件が買いやすくなる

- ある程度貯蓄できているため、自己資金率が高くなり、金利が低くなることも。

- 家族構成や生活スタイルが固定化しているため、物件が選びやすく、買い替えのリスクが少ない

〈デメリット〉

- 完済時の年齢によっては、借り入れ可能期間が短縮されてしまう。

- 定年退職後にも返済しなくてはいけない可能性がある。

まず、勤続年数が20年を超える方がほとんどで年収も若い頃よりだいぶ上がっているため、住宅ローンの審査が通りやすく借り入れ可能金額も増えます。

また、貯蓄があって頭金に回せれば、金利が上がらずに融資が受けられる可能性も高まるでしょう。

そして何よりも、家族構成や生活スタイルが固定化してくれば、立地や間取りなどで悩むことが減るため、「住んでみたら不便」などと後悔するリスクが減ります。

60代以上

最近では、今までの住まいを売却した資金や退職金を使って60代以上の方が中古物件を購入するケースも増えています。

特に、駅から近い2LDK前後の物件は、高齢層からの人気が高く、回転率が高い傾向です。 60代以上で住宅を購入するメリット・デメリットは以下の通りです。

〈メリット〉

- まとまった貯蓄があれば、現金一括購入も可能に。

- 子供が独立していれば、比較的小さな物件でも生活できる。

- 現金で資産を持つ場合と比べて、同じ価格の不動産物件を購入した方が、相続税対策になる。

〈デメリット〉

- 健康面での心配が増え「団体信用生命保険」に加入できない場合も多く、住宅ローンが利用できない場合も。

- 購入と合わせてバリアフリー工事をしなくてはいけなくなる可能性もある。

まず、若いうちに購入する場合と比べると、ある程度に自己資金を用意できる点がメリットです。ただし、逆に住宅ローンの審査が通りにくくなるため、貯蓄がないと購入は難しいでしょう。

そして、最近は相続税対策として中古物件を購入する人は増えています。それは、現金で資産を持っておくよりも、不動産の方が相続税の課税評価額が低く見積もられるためです。

購入時の年収の何倍程度の物件が買える?

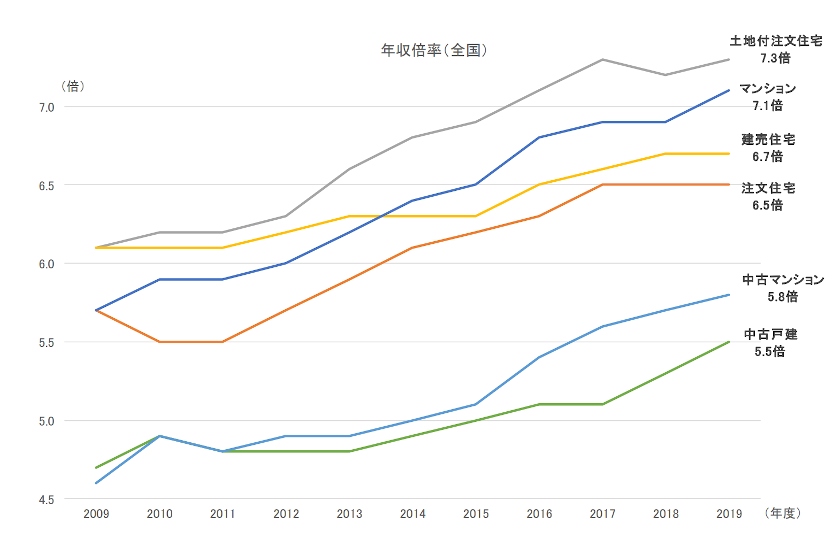

住宅を購入する際、多くの人が住宅ローンを利用しますが、一体年収の何倍程度の物件まで買えるのでしょうか?ここでポイントとなるのが、「年収倍率」です。

年収倍率とは、取引された不動産物件価格を平均年齢で割って出した数値で、主に住宅ローンの審査時の参考データとして使われます。

住宅金融支援機構の調べによると、年収倍率は年々緩やかに上昇しています。

中古物件(中古マンション・中古戸建住宅)に限定すると、年収倍率は5.65倍となります。

つまり、その他の要因がない限り、住宅ローンを利用しても平均で年収の約5.6倍もの物件を購入できているケースが多いということです。

ただし、中古物件を購入する際には、以下のような費用も必要になります。

- 必要に応じたリノベーション費用

- 購入後に毎年支払わなくてはいけない固定資産税や都市計画税

つまり、単純に「年収 × 年収倍率」の物件を購入してしまうと、思うようにリノベーションできなかったり、諸税が支払えず住み続けることができなくなる可能性があります。

物件を選ぶ際には、必ず物件価格以外にかかる費用も念頭に置きましょう。また、月々の収入に対する「返済負担率」も重要です。

返済負担率とは、収入に対するローン返済額の割合で、民間金融機関では25%を目安にローンの審査を行っているとされています。

ただし、マンション管理費や修繕積立金、将来に備えたリノベーション費用の貯蓄など維持費にかかる支出を考えると、最低でも20%程度に抑えておくことをおすすめします。

マイホームを購入する際は、後々の住宅ローン返済や維持費の確保をするためにも、“買える上限ギリギリ”の物件ではなく、ある程度余裕を持ったものを選びましょう。

中古物件探しの会社はどうやって選ぶ?

後悔のないマイホーム購入やリノベーションを実現させるためには、その物件を十分理解し、建築的知識も持った会社に任せることが重要です。

しかし、不動産仲介業者と設計事務所、施工会社では情報のやり取りがスムーズにいかないことも…

また、物件価格とリノベーション費用を合わせたトータルコストが分かりにくいことも少なくないでしょう。

そこでおすすめなのが、SHUKEN Reのワンストップリノベーションです。

物件探しから資金計画、リノベーションの設計デザイン、施工、アフターメンテナンスまでを全てまとめてお任せいただけます。

各専門スタップがチーム一丸となってあなたのマイホーム計画をお手伝いさせていただきますので、どうぞお気軽にご相談ください。

ONE STOPサービスの詳細を知りたい方はこちらをご覧ください▶︎▶︎▶︎

東京でライフプランに合わせた物件探しやリノベーションを始めるなら…

中古物件の需要が高まっている中、一体いつどのくらいの価格の物件を買えばいいか分からないかたも多いはず。そんな時には、世の中の「平均」を知ることはとても参考になります。

ただし、あくまでこれは目安であってあなたにとっての正解とは限りません。

「どんな家に住みたいか」「費用はどのくらいで抑えたいか」などの要望をまとめて、是非プロに相談してみてください。

SHUKEN Reのワンストップリノベーションでは、物件選びから住宅ローン計画、間取りプランのご提案までワンストップでお手伝いさせていただきます。

また、相談会や見学会など様々なイベント、リノベーションに関するWEBでの無料相談を随時実施しております。

「どんなデザインにしたいか分からない」 「マイホームを持ちたいけど何からしていいか分からない」 そんな方は、今すぐお問い合わせください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談