公開日:2022-12-25 更新日:2025-11-13

中古住宅の火災保険・地震保険の知識|保険料の相場や加入タイミングは?

中古住宅を購入する際は、万一の災害に備えて「火災保険」「地震保険」の加入を検討しましょう。

しかし、住宅購入時はさまざまな手続きに追われるため、火災保険についてはしっかり検討しないまま加入してしまうケースも多いものです。

火災保険はどの商品も同じというわけではないため、自分の家のリスク状況に合った適切な火災保険を選ぶことが本当の安心につながります。

今回は中古住宅の火災保険料の相場や、おすすめの選び方、加入するタイミングなどについて解説します。

・中古住宅の購入時に加入する「火災保険」と「地震保険」は、住宅に万一の災害や事故に備えた補償が付けられる損害保険です。

・中古住宅の火災保険料は、築年数や構造、耐震性能などによって大きく変わってきます。

・中古住宅の火災保険料を安くするには、契約内容をしっかり吟味するほかに、物件探しの段階で、保険料が安くなる物件を選ぶという方法もあります。

目次

火災保険とは

事例を見る:case26「暮らしながら、自分達で作りあげるおでんの似合う家・ODEN GOTEN」

火災保険は、火災をはじめ、落雷や風災、雪害、水漏れ、水災、盗難などにより住まいや家財に損害が生じた場合に保険金が支払われる損害保険の1種です。

中古住宅購入時に火災保険に入らないとどうなる?

各種災害で住宅や家財に損害を受けた場合、国や自治体からの被災時の支援は限定的のため、被害の全てを公的支援でカバーできるとは限りません。

※参考:内閣府「被災者支援(被災者支援に関する各種制度)」

また、火災は自分の家から発生する以外にも、隣家の火災で損害を受ける場合もあります。

このようなもらい火の場合でも、原因が故意や重過失でないと、失火責任法により、火元に損害賠償請求ができません。

つまり、火災はもちろん風水害、竜巻などの自然災害など、自分に落ち度のない災害で被害を受けたとしても、公的支援ではすべてをカバーできず、マイホームや家計に大きなダメージを受けてしまうことになりかねません。

そのため、種々の災害の備えとして、火災保険(または共済)は誰もが必要とする優先度の高い保険と言えます。

住宅ローンの利用には火災保険加入が必須

火災や自然災害による損害で、居住できなくなったとしても、住宅ローンの返済は免除されません。

そのため、災害時のリスク対策として、住宅ローンの利用にあたっては、ほとんどの金融機関が火災保険への加入を条件としています。

加入する火災保険は自分で選べる

火災保険は住宅ローンを利用する金融機関でも商品を用意していますが、自分で任意の火災保険を選ぶこともでき、それによって融資が不利になることはありません。

・金融機関の火災保険のメリット

金融機関が用意する火災保険は団体割引が適用されることが多いため、同じ保険会社・補償内容の保険に加入するなら、個人で申し込むよりお得です。

・金融機関の火災保険のデメリット

選べる商品が限られ、自分にとって不要な補償が組み込まれている場合もあるのがデメリットです。

火災保険の補償対象は3タイプ

火災保険に加入する際は、主に補償対象を

- ①建物

- ②家財

- ③建物+家財

の3つのタイプから選びます。

区分所有のマンションの場合、建物部分は、

- ・共用部分(玄関ホール、廊下、集会室など居住者が共同で利用する部分)

- ・専有部分(各住戸の壁、天井、床の表面など自分が区分所有権を持つ部分)

に分かれ、共用部分は管理組合が一括して火災保険に加入し、自分で加入するのは専有部分についてのみになります。

家財とは家具や家電製品などの生活用の動産のことで、現金や小切手などは原則、補償の対象外です。

参考:損保ジャパン「補償内容・範囲(保険の対象となる家財とはどのようなものがありますか?)」

貴金属については一般に、時価で30万円程度のものまで対象となりますが、高額なものは契約時に申告し、保険証券に明記してもらう必要があります。

なお、建物のみを補償対象とした場合、住居に付属の浴槽やキッチンの調理台などは補償されますが、家具や衣類、家電製品などの家財については補償されないため注意しましょう。

地震保険とは

火災保険には、地震や噴火、それに伴う津波災害への補償は含まれていません。

そのため、地震に備えるためには火災保険とは別に「地震保険」に加入する必要があります。

火災保険を契約する場合、原則として、あわせて地震保険も契約することになります。

逆に、火災保険を契約せずに、地震保険のみ契約することはできません。

ただし、地震保険は契約しない旨を申込書に記載すれば契約しないこともできます。

損害保険料算出機構の統計によると、2020年に契約された火災保険(住宅物件)の件数のうち、地震保険の付帯率は68.3%となっています。

また、火災保険の契約時に地震保険を契約しなかった場合でも、火災保険の保険期間の途中から地震保険を契約することもできます。

地震保険の保険料率は全保険会社一律

地震保険は保険会社によって保険料率は一律です。ただし、地震のリスクによって保険料に地域差はあります。

保険金額は、火災保険の保険金額の30~50%の範囲内(ただし、居住用建物は5,000万円、家財は1,000万円が限度)で設定することとされています。

実際に支払われる保険金額は損害の程度によって決まり、家具・家財ともに次のようになっています。

- ・全損:保険金額の100%(時価が限度)

- ・大半損:保険金額の60%(時価の60%が限度)

- ・小半損:保険金額の30%(時価の30%が限度)

- ・一部損:保険金額の5%(時価の5%が限度)

参考:

損害保険料算出機構「火災保険・地震保険の概況」

損害保険料算出機構「地震保険基準料率」

地震保険の注意点

地震保険の補償対象は、火災保険と同じで「建物」「家財」「建物+家財」の3つに分かれ、火災保険で契約した補償対象と同一になります。

また、いったん火災保険に加入した後で、地震保険を付帯する場合は、契約応答日※での契約となります。

※契約期間中に毎年迎える契約日に対応する月日

それより前に加入したい場合、加入中の火災保険を解約して入りなおす必要があるため手間が増えるので注意しましょう。

中古住宅の火災保険料の相場

東京で築20年の中古住宅(一戸建て・マンション)を購入した場合の火災保険料相場を、複数の損害保険会社のシミュレーションを使って計算してみました。

今回のシミュレーションでは、

築20年の木造非耐火建築の一戸建てで、保険金額1,500万円で家財補償付き、地震保険付きの場合、年間保険料相場は10万円前後になりました。

築20年のRC造中古マンションで、専有面積70㎡、家財補償付き、地震保険付きの場合、年間保険料相場は5万円前後になりました。

火災保険料は、保険会社や補償内容、建物構造、面積、耐震性能、加入時期、支払い方法など様々な要素で変動します。

具体的な保険料は、購入する物件情報に基づき、不動産会社や各保険会社にご相談ください。

中古住宅の火災保険・地震保険の選び方

事例を見る:case20「howzlife NEXT STYLE」

災害リスクを調べる

火災保険を検討する際は、自分たちの家にはどのような災害リスクがあるのか見極めた上で必要な補償内容を選びましょう。

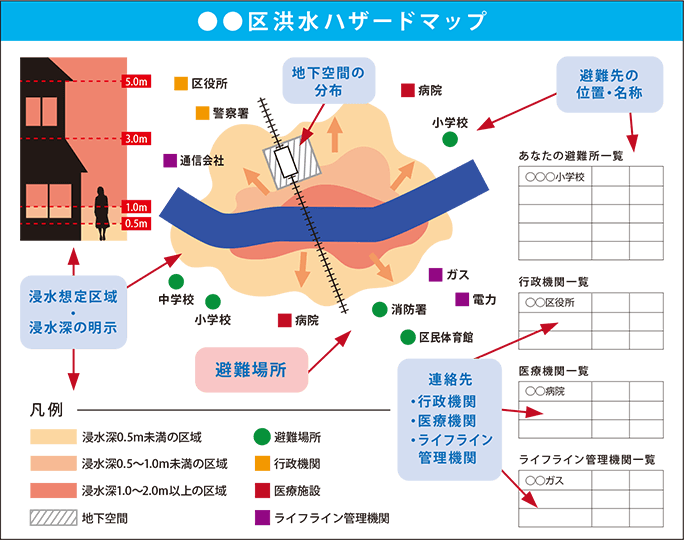

エリアの災害リスクは、自治体が作成しているハザードマップで調べられます。

ハザードマップは、洪水や高潮、地震、土砂災害、火山などの自然災害の被害を予測し、その被害範囲や避難する場所などを地図化したものです。

防災マップなどと呼ばれることもあります。

<洪水ハザードマップのイメージ>

画像引用元:東京都防災ホームページ「ハザードマップを確認する」

洪水、内水氾濫、土砂災害、高潮など災害によって被害が異なるので、ハザードマップは災害種別ごとに確認しましょう。

補償の選択型を見極める

火災保険は、一定の補償をセットにしたパッケージ型が主流です。

必要な補償が含まれているパッケージを選ぶだけなので手間がかからないのがメリットです。

<パッケージ型の種類例>

- ①シンプルなタイプ…火災・破裂・爆発・落雷・風災・ひょう災・雪災

- ②手厚いタイプ…①+水害・騒じょう・盗難・水濡れ・物体飛来・落下

- ③より手厚いタイプ…①+②+破損・汚損のほか、特約などで自然災害の一部に手厚い補償など

また、一部の保険会社では必要な補償だけを自分でチョイスできる火災保険も販売されています。

必要な補償を絞り込むことで、契約内容が分かりやすく、保険料を安くすることもできます。

おすすめの火災保険特約

・個人賠償責任補償特約

火災保険の特約でおすすめなのは「個人賠償責任補償特約」です。

もし、重大な過失による火災や爆発事故を起こし、隣家なども被災した場合、その世帯への賠償責任を負わなければなりません。

また、マンションでは漏水で両隣や上下階などに損害を与えてしまう可能性もあります。

このとき、個人賠償責任補償の特約に入っていれば、被災世帯への賠償金をカバーできます。

個人賠償責任補償は、火災保険以外に自動車保険などにも付けられます。

また、住まい関連の災害に限らず、自転車運転などによる加害事故なども対象になります。

・類焼損害補償特約

類焼損害補償特約は、自宅からの失火で近隣の住宅や家財に延焼してしまった場合に、法律上の損害賠償責任がなくても、近隣の住宅や家財を補償する特約です。

損害を受けた近隣世帯が火災保険に加入していない場合や、家財に火災保険をかけていなかった場合などでも、「類焼損害補償特約」を付帯していれば近隣世帯が受けた損害を補償できます。

個人賠償責任補償ではカバーできない部分なので、中古住宅で特に不安がある場合は特約を検討しても良いかもしれません。

・自動継続特約

自動継続特約は、万一の継続手続き忘れを防止するため、意思表示がない限り契約が自動的に継続される特約です。

次章で紹介しますが、住宅の火災保険は2022年10月に最長契約期間が5年に引き下げられたため、うっかり継続し忘れてしまうリスクに備えて付けておくのもおすすめです。

ただし、自動継続特約では、契約内容を見直す機会が少なくなりがちなため、自発的に補償内容が現状に見合っているか見直すようにしましょう。

・中古マンションは築何年まで住める?寿命と「築20・30・40・50年」の後悔しない物件選び

・中古マンション探しは秋冬からがおすすめ|購入時期やリノベーション・引っ越しまでの流れを紹介

2022年の火災保険トピックス

10月から火災保険料の値上げが実施

各保険会社が設定する火災保険料は、「保険料率」によって決められています。

火災保険料の料率算出団体である損害保険料算出機構は、2022年10月に火災保険料の純保険料率(参考純率)を全国平均で10.9%引き上げを実施しました。

・純保険料率(参考純率)とは

損害保険会社が保険料を設定する際にベースとなる料率です。

損害保険料算出機構が保険会社から収集した契約・支払データなどから算出しています。

保険会社は、自社の保険料率を算出する際の基礎として、純保険料率を使用でき、具体的な料率は保険会社ごとに判断されます。

・保険料率は「純保険料率」と「付加保険料率」で決まる

各保険会社の保険料率は、純保険料率に加えて、保険会社が事業を行うために必要な経費などに充てられる部分を付加する「付加保険料率」を合わせて決まります。

付加保険料率は保険会社が独自に算出するため、同じような補償内容でも保険会社ごとに保険料が異なってきます。

ただし、2022年10月から火災保険料が一律10.9%上がる、というわけではなく、保険会社が純保険料率(参考純率)をどのように使用するのか、各社が付加保険料率をどのように改定するのかによって変わってきます。

また、引き上げ10.9%の数値は、全国のすべての契約条件の改定率を平均した数値のため、契約条件(都道府県、構造、築年数、補償内容など)によって改定率はそれぞれ異なります。

純保険料率(参考純率)の値上げが保険料にどう影響しているかは、保険会社に確認しましょう。

契約期間が最長10年から5年に

火災保険料の純保険料率の引き上げに加えて、「自然災害のリスクは今後大きく変化していき、長期的なリスク評価が難しくなっている」という観点から、

火災保険の純保険料率が適用できる期間が、現行の最長10年から「最長5年」に引き下げられました。

最長契約期間が短くなることで、長期の一括払いができなくなるため、更新のたびに保険料改定の影響も受けやすくなってしまうと言えるでしょう。

中古住宅の火災保険加入タイミングは?

中古住宅の火災保険は、住み始める日から補償が開始できるように、できれば引き渡し日の2週間前を目途に余裕を持って手続きを進めましょう。

火災保険の加入手続きにかかる期間は保険会社によっても異なり、契約まで1日~数日で完了できるところもあれば、1週間以上かかるところもあります。

火災保険を検討する際は、契約にかかる期間も確認しておきましょう。

中古住宅の火災保険料を安くするコツ

火災保険料を抑えるコツや、保険料が安くなるという視点で中古住宅の選び方のポイントを紹介します。

免責金額を設定する

免責金額とは、保険金を受け取る側が負担する金額のことです。

自己負担額と呼ばれることもあります。

一定額までの損害であれば自己負担するが、それ以上の場合には保険で補償して欲しい場合などに、免責金額を設定できます。

免責金額を設定すると、支払われる保険金の額は少なくなりますが、保険料は安くなります。

補償内容や特約を見直す

火災保険料の見積もりが高いと感じたら、補償内容や特約を1つ1つ見直してみましょう。

前章でも解説した災害リスクや個人の状況を踏まえた上で、自分たちに必要ないと感じた補償や特約を外したプランを選ぶことで保険料を抑えられます。

保険契約期間を長くする

火災保険の保険期間は、2022年10月以降に契約する場合は最短1年から最長5年まで、1年単位で契約できます。

保険期間が長いほど保険料が安くなります。

また、保険料は月払い、1年払い、契約期間分の一括払いが選べますが、まとめて保険料を払うほど、割引率が高くなります。

保険期間と支払い方法による割引率は保険会社によって変わりますので、事前にチェックしておきましょう。

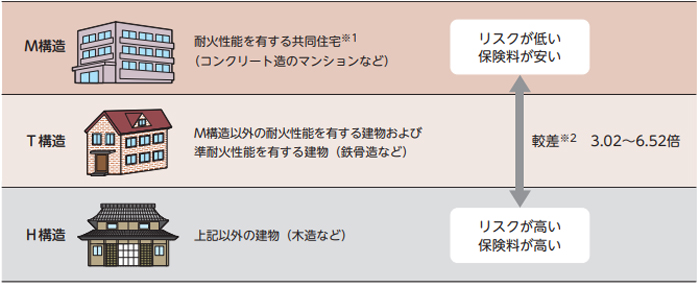

建物構造によっても保険料が変わる

RC造や鉄骨造、木造など、建物の構造が異なると火災による被害の程度や壊れやすさのリスクが異なるため、建物の構造により保険料率が区分されています。

特に中古マンションの場合は、下記に紹介する構造の違いによって火災保険料も変わってくることも頭に入れておきましょう。

<住宅の構造と火災保険参考純率>

※1 区分所有されたマンションでは、建物の保険料率を専有部分と共用部分により区分しています。

※2 較差は最も保険料率が高い構造と低い構造を比較したものです。なお、この較差は建物の所在する都道府県などによって異なります。

画像引用元:損害保険料算出機構「火災保険・地震保険の概況」

築年数が浅い建物は割引が適用される

水濡れ損害などは、建物の老朽化による影響を受けるため、築年数が浅い建物には築年数に応じた割引が適用されます(建物のみ)。

<火災保険参考純率における割引率>

- ・建物が築年数5年未満…平均33%の割引

- ・建物が築年数5年以上10年未満…平均25%の割引

※割引率は建物の構造や所在地などによって異なります。

耐震等級が高いほど地震保険料が安くなる

一定の基準に基づく耐震性能を備えた建物には、地震保険の割引が適用されます。割引率は、建物の耐震性能に応じて決められています。

耐震等級が高いほど地震保険が安くなり、旧耐震基準の住宅でも、耐震診断や耐震改修によって現行基準を満たしていれば割引になります。中古住宅選びの参考にしてください。

表:地震保険の住宅性能による割引率

| 割引 | 要件 | 割引率 |

| 免震建築物割引 | 住宅性能表示制度の「免震建築物」 | 50% |

| 耐震等級割引 | 住宅性能表示制度の「耐震等級1」 | 10% |

| 住宅性能表示制度の「耐震等級2」 | 30% | |

| 住宅性能表示制度の「耐震等級3」 | 50% | |

| 耐震診断割引 | 耐震診断・耐震改修により 現行耐震基準を満たしている |

10% |

| 建築年割引 | 1981(昭和56)年6月1日以後に新築 | 10% |

・広い土間のあるマンションが急増中。 その魅力・活用方法やリノベーション事例を紹介

・マイホーム購入時にどうやって不動産会社を選ぶ?ポイントやおすすめのサービスを解説

まとめ

今回は、中古住宅の火災保険料の相場や、火災保険の選び方などについて解説しました。

中古・新築にかかわらず、住宅購入時には万が一のリスクに備えて火災保険・地震保険へ加入しましょう。

火災保険料は、中古住宅の築年数や構造、性能、求める補償などによって大きく変わってきます。

自分では適切な補償内容や保険料が判断しにくい場合は、不動産会社や金融機関、保険会社とも相談しながら、災害時に備えた安心して住める家を手に入れましょう。

SHUKEN Reは理想の中古住宅のスムーズな購入をサポートします

私たちSHUKEN Reは、東京23区・23区に隣接する市・横浜市・川崎市・千葉県の一部(浦安・市川・船橋・千葉)を対応エリアとした、リノベーション専門の不動産会社です。

各種ポータルサイトの掲載物件を一度に検索、比較検討、お問い合わせまでワンストップでできる独自の物件検索システムをご用意。

さらに、売り出し中の物件に似た物件の過去の成約情報なども分かるので、エリアごとの物件価格相場もかんたんに把握できます。

ご希望の条件に合った中古マンションや戸建てのご紹介はもちろん、資金計画や住宅ローンのご相談、リノベーションを含めたプランニングまでワンストップサービスでご提供します。

また、ご希望の物件の条件やリノベーション内容についてより詳しくご相談いただける無料相談会も開催しております。

下記のバナーからぜひお気軽にお問い合わせください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談