公開日:2024-07-21 更新日:2026-01-16

【2026年最新】中古マンションの住宅ローン控除とリフォーム減税は2030年まで延長!要件や手続きを解説

住宅購入やリフォーム・リノベーションの資金計画で欠かせない「住宅ローン控除」「リフォーム減税」は、2030年まで5年延長が閣議決定されました。

一方、「省エネ基準に適合していない中古物件はどうなるの?」「中古マンションでも省エネ住宅を選ぶべき?」など、近年の度重なる改正で情報は複雑になっています。

この記事では、中古物件の購入およびリノベーションをご検討中の方向けに、2026年の最新動向を踏まえた住宅ローン控除の基礎知識を解説します。

リフォーム減税の変更点や住宅ローン控除、固定資産税軽減措置との併用に関する情報もお伝えしますので、ぜひ参考にしてください♪

・中古住宅の住宅ローン控除は、2026年(令和8年)以降も期間延長が閣議決定されました。令和12年末(2030年)入居まで適用されます。

・中古は「省エネ基準以外」も対象ですが、省エネ物件を選ぶことで工事費アップ分以上の経済メリットが出るケースもあります。

・注意点は「工事完了時期」です。物件探しから施工までワンストップでスムーズに進めることで、入居期限に間に合わないリスクを回避しましょう。

SHUKEN Re 編集部

SHUKEN Re 編集部

目次

■中古マンションの住宅ローン控除【2026年の最新基準】

中古マンションリノベーションの事例を見る:Case186「gray tone」

住宅購入の際に住宅ローンを組む場合、年末のローン残高に応じて所得税(引ききれない場合は住民税)が戻ってくる「住宅ローン控除(住宅借入金等特別控除)」。

この制度では、住宅ローンの年末残高に基づいて計算される金額が所得税額から控除されます。

2026年(令和8年)以降は、令和8年1月1日~令和12年12月31日に入居した場合、適用されます。

なお、所得税で控除しきれない場合は、住民税から減税される仕組みになっています。

2026年の制度改定で、居住目的の「住宅」であり、床面積40㎡以上※(合計所得金額1,000万円超もしくは子育て世帯等の場合は50㎡以上)であれば、戸建て、マンション、新築、中古を問わず、控除の対象となるため、より多くのリフォーム・リノベーションで利用できる可能性があります。

※マンションの場合、販売図面の「壁芯面積」ではなく、登記簿上の「内法(うちのり)面積」で判定されます。

住宅ローン控除の対象住宅

新築住宅では「省エネ基準」を満たさないと対象外(控除が0円)になる厳しい改正が行われましたが、中古住宅(既存住宅)の場合は、「省エネ基準に適合しない物件(その他の住宅)」であっても控除の対象になります。

ただし、以下のように借入限度額(控除対象となるローンの上限)には差があります。

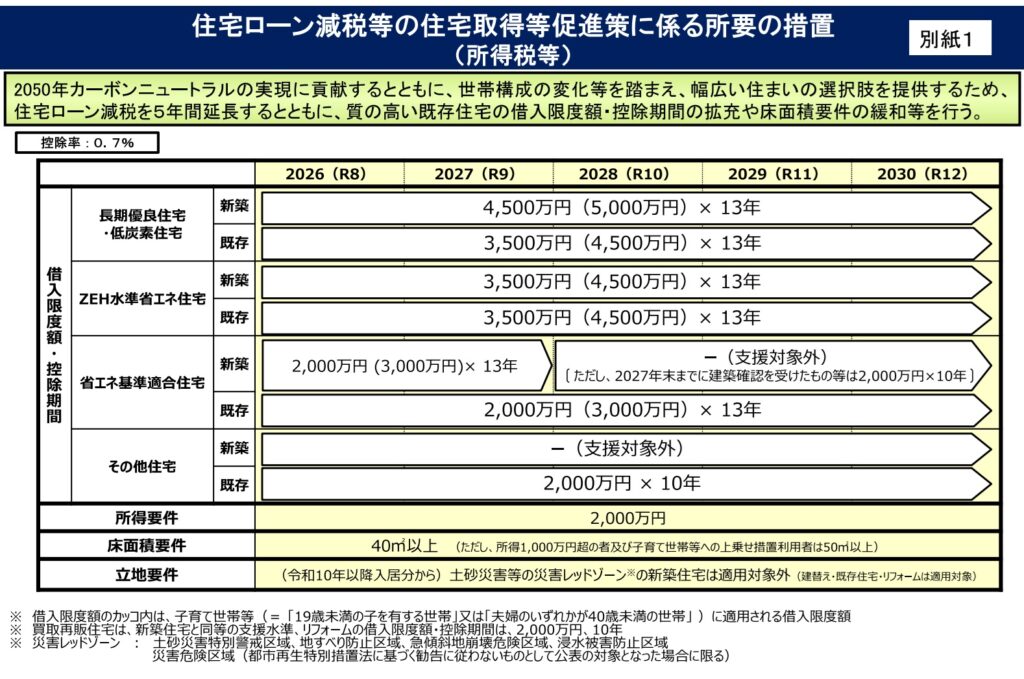

【中古住宅の借入限度額】

(画像引用)国土交通省|住宅ローン減税

「省エネ住宅」か「子育て世帯」か?借入限度額と控除期間の違い

具体的には、「省エネ等の住宅性能」と「世帯要件」で、借入限度額が異なります。

【中古マンション等の既存住宅の住宅ローン借入限度額と控除期間】

| 住宅性能 | 一般 | 子育て世帯 | 控除期間 |

| 長期優良住宅・低炭素住宅 | 3,500万円 | 4,500万円 | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 13年 |

| 省エネ適合住宅 | 2,000万円 | 3,000万円 | 13年 |

| その他住宅 | 2,000万円 | 2,000万円 | 10年 |

控除控除率は「0.7%」です。

いずれも1982年(昭和57年)1月1日以後に建築された住宅(登記簿上の建築日付で判断)であることが要件です。

それ以前の建物でも『耐震基準適合証明書』等の取得により利用可能ですが、中古マンションでの取得は管理組合の合意が必要な場合もあり、実務上ハードルが高いケースがあります。

中古マンションの物件選びのポイント

物件選びのポイントは、以下の2点です。

・中古物件なら省エネ基準でなくても、基本の2,000万円枠が使える

・「省エネ基準適合」以上の中古物件を選べば、「控除額+補助金+金利優遇」のメリットが上回るケースがある

②について補足すると、たとえば以下のようなケースが該当します。

【借入限度額と最大控除額の差】

-

省エネ基準適合住宅(限度額3,000万円)※子育て世帯の場合

-

最大控除額:210万円

-

-

その他の住宅(限度額2,000万円)

-

最大控除額:140万円

-

たとえば、断熱材や内窓設置でリノベーション費用が200万円アップしたとします。

一見高くつくように見えますが、以下のメリットを合計するとどうでしょうか。

-

住宅ローン控除の増額: 最大+70万円

-

補助金の活用: みらいエコ住宅2026事業などで最大+100万円

(※工事内容による) -

住宅ローン金利引下げ: フラット35Sなどの利用で総返済額が約100万円ダウン(※借入条件による)

これらの条件を満たせば、約200万円以上の経済メリットが生まれる可能性があります。

さらに光熱費削減効果も考慮すると、長期的な住まいのコストパフォーマンスの向上が期待できるのです。

※2026年現在の補助金情報や金利プランについては、最新状況を個別相談会でシミュレーションいたします。

住宅ローン控除の手続き方法

住宅ローン控除を受けるための手続きは、初年度と2年目以降で異なります。

【初年度の手続き】

住宅ローン控除を最初に受ける場合、入居した翌年の2月16日から3月15日の間に確定申告を行います。

「初年度の確定申告に必要な書類」

- ・(特定増改築等)住宅借入金等特別控除額の計算明細書

- ・住宅取得資金に係る借入金の年末残高等証明書

- ・住宅の登記事項証明書

- ・売買契約書、建築請負契約書の写し

- ・耐震基準適合証明書、建設住宅性能評価書の写し

- ・入居時期に関する申告書兼証明書

- ・源泉徴収票

- ・本人確認書類

【2年目以降の手続き】

2年目以降は、給与所得者とそれ以外の方で手続きが以下のように異なります。

■給与所得者の場合:給与所得者は、年末調整にて住宅ローン控除の申告をします。

「年末調整に必要な書類」

- ・給与所得者の住宅借入金等特別控除申告書

- ・住宅取得資金に係る借入金の年末残高等証明書

■給与所得者以外の場合:給与所得者以外の方は、2年目以降も確定申告が必要になります。

「確定申告に必要な書類」

- ・(特定増改築等)住宅借入金等特別控除額の計算明細書

- ・住宅取得資金に係る借入金の年末残高等証明書

中古マンションを選ぶ際は、これらのポイントを押さえた上で、省エネ基準を満たす住宅取得の検討や資金計画を立てることが大切です。

〈関連コラム〉

リノベーション一体型住宅ローンのおすすめ銀行はどこ?融資の流れや銀行選びのポイントを解説

築年数の古いマンションはデメリットが多い?購入・リノベーション時の注意点

■中古購入後にリノベーションをする際は「入居期限」に注意

補助金の活用は「スケジュール」に注意

実は、制度内容以上に気をつけたいのが「スケジュール」です。 住宅ローン控除を受けるには「適用期限内の入居」が絶対条件です。

よくある後悔しがちなケースがこちらです。

「中古物件を購入し決済完了。そこからリノベ業者を探してプランニング開始。工事までに半年程度かかり、入居がまた次の年度(4月以降)にずれ込んでしまい、補助金の予算が終了していた…」

こうなると、税制優遇を受けられない(または制度変更の影響を受ける)リスクがあります。

対策:ワンストップで工期を逆算する

物件探しとリノベーションを別々の会社に依頼すると、引き渡し後の「空白期間(業者探しやプランニング)」が長くなりがちです。

SHUKEN Reのワンストップリノベーションなら、内覧段階で「この物件はローン控除の面積要件を満たすか?」「耐震証明書は発行可能か?」をプロが即座に判断できます。

さらに物件購入のタイミングからリノベプランを練り、引き渡し後スムーズに着工することで最短スケジュールでの入居が可能になり、税制優遇を確実に受けやすくなります。

SHUKEN Reでは「将来的なリノベーションを検討中」という方向けに、物件探しや住宅ローン、リフォームローンに関するご相談も受け付けております。

■リフォーム減税・固定資産税の軽減措置との併用ルール

中古マンションリノベーションの事例を見る:Case163「Smile Kitchen House」

「住宅ローン控除」以外にも減税制度はあります。どれが併用できて、どれができないのかを整理しましょう。

住宅ローン控除 × リフォーム減税(所得税)= 原則併用不可

リフォーム減税(投資型減税など)は、主にローンを使わない現金派の方が利用する制度です。

ローンを利用して中古リノベをする場合は、控除期間が10年と長く、還付額も大きくなりやすい「住宅ローン控除」を選択するのが一般的です。

住宅ローン控除 × 固定資産税の軽減措置 = 併用可

こちらは併用可能です。 耐震・省エネ・バリアフリーなどの要件を満たすリフォームを行った場合、工事完了の翌年の固定資産税が減額(1/3〜2/3程度)されます。

工事完了後「3ヶ月以内」に市区町村へ申告する必要があるので注意が必要です。

うっかり忘れがちな手続きですが、SHUKEN Reではお引き渡し時にこうした申請のアドバイスも行っていますのでご安心ください。

〈関連コラム〉

マンション住み替えで理想の暮らし|中古購入×リノベーションで自分好みの家づくり

リノベーションと“固定資産税”の関係は?金額が上下する工事について解説

■中古マンション購入の確認ポイント

中古マンションリノベーションの事例を見る:Case146「MIX Style」

最後に、住宅ローン控除を受けられる、中古マンション選びの際にチェックしておくべきポイントをまとめてみましょう。

築年数の確認

住宅ローン控除を視野に入れた、中古マンション購入&リノベーションをお考えの場合は、まず気になる物件の築年数を確認してみましょう。

前に述べた通り、1982年1月1日以降に建築された「新耐震基準適合住宅」であることが住宅ローン控除の適用要件となっています。

また、予期せぬ修繕費用がかかる可能性を考え、築年数だけでなく、建物の状態や過去の修繕履歴についても調査しておくようにしましょう。

住宅性能の調査

住宅ローン控除の借入限度額は、住宅性能によって異なります。

中古マンションの場合、前述のように長期優良住宅・脱炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅などの省エネ住宅と、その他の住宅では控除額の上限が変わります。

省エネ基準を満たす物件は、控除額が高くなるため、経済的なメリットや住み心地、建物の安全性を考えて、検討するのがおすすめです。

■SHUKEN Reなら「物件探し×リノベーション」で控除もスムーズに

中古マンションの住宅ローン控除をフル活用するには、「築年数や耐震基準の確認」「増改築等工事証明書の手配」「入居期限に間に合わせる工程管理」など、専門的な知識と段取りが必要です。

これらを不動産会社、施工会社、税理士…と別々に確認するのは大変な労力です。

SHUKEN Reのワンストップリノベーションなら、以下のメリットがあります。

-

物件選びの段階でサポート: 「この物件は住宅ローン控除が使えるか?」「耐震証明書は取れるか?」をプロが事前に確認します。

-

証明書発行もサポート: リノベ内容に応じた証明書発行の手配や、申請のアドバイスもスムーズです。

-

FP相談で資金計画: FP(ファイナンシャルプランナー)が、ローン控除を含めたトータルの資金シミュレーションを作成します。

■まとめ:減税・住宅ローン控除を活用して理想の暮らしを

2026年の中古マンションリノベーションにおいても、住宅ローン控除は大きなメリットです。

複雑な制度変更や手続きにはプロに任せて、家づくりの楽しさを実感いただけるように、ぜひSHUKEN Reの「ふんわり相談会」やFP相談をご活用ください。

最新の税制情報とマーケット動向を踏まえ、あなたに最適なプランをご提案します。

▶︎【無料】はじめてのリノベーションについて「ふんわり相談会」はこちら

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談