公開日:2024-05-05 更新日:2025-01-26

【マンションの相続税はいくら?】2024改正の計算方法や評価額の調べ方、控除・対策について

年々相続税を支払わなくてはいけない方が増えています。

特に、首都圏でマンションを含む不動産を相続する方は、2024年の税法改正で課税対象になる可能性が高く、事前に詳細を把握しておく必要があります。

今回は、将来マンションを相続する方に知っておいてほしい「相続税」の概念や計算方法、控除について詳しく解説します。

併せて、相続する物件価格が3,000・4,000・5,000万円の場合の相続税額目安や、そのほか、多くの方からいただく疑問へお答えしますので、将来、首都圏でマンションを相続するご予定の方は、ぜひ参考にしてください。

・SHUKEN Reは、マンションのリノベーションや資金計画、売却相談をまとめてご相談いただけます。

目次

■【2024年改正】不動産相続税の計算方法|固定資産税評価額・路線価との関係や基礎控除

マンションのリノベーション・リフォーム事例を見る:Case185「Surprising Idea」

相続税は、お金や土地、家屋などの遺産を相続する方が支払う税金です。

相続した財産の一部を国へ納めることで、社会を良くするために資産を再分配する目的があります。

国税庁のホームページによると、生まれた家庭の経済格差を縮小させる機能もあると書かれています。(参考:財務省|Q&A ~身近な税について調べる~)

ただし、相続税は財産を相続した場合に必ず納めなくてはいけない訳ではなく、一定の遺産を相続する方のみに課税義務が課せられます。

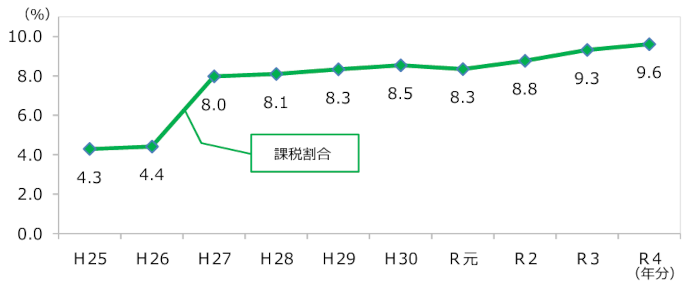

実は、近年、相続税を納めなくてはいけない方の割合が増えています。

国税庁の調査によると、全相続人のうち、相続税を課せられる人の割合は、2013年「4.3%」から2022年「9.6%」と倍以上に増加しました。(参考:国税庁|令和4年分 相続税の申告事績の概要 )

(引用:国税庁|令和4年分 相続税の申告事績の概要 )

その主な理由は、2015年1月1日の相続税改正で、相続税基礎控除額が大幅に引き下げられたためです。

【相続税基礎控除額】

3,000万円 + (600万円 × 法定相続人の数)

→改正前は「5,000万円+(1,000万円×法定相続人の数)」だったため、大幅に減少

相続税の課税対象となる遺産総額は、総資産から一定の基礎控除額と非課税財産などを差し引いた額から求められます。

つまり、基礎控除額が減ると、その分課税対象遺産総額が増えてしまうのです。

では、ここでマンションを相続する場合の相続税を計算する方法を紹介します。

相続税が発生するかどうか、さらにどのくらいの税額を納めなくてはいけないかを知りたい場合に必要な情報は、以下の通りです。

【預貯金・現金・有価証券・貴金属・書画・骨董品・被相続人が保険料を支払った保険金など一切の財産額】

※相続開始前3年以内の贈与財産も総遺産へ算入します。

【マンション分の土地相続税評価額 = 地積(面積)× 相続税路線価】

※一般的な宅地は路線価方式で算出します。

※相続税路線価は、国税庁ホームページ|財産評価基準書 路線価図・評価倍率表や国税局・国税事務所・税務署で調べられます。

※土地の相続税評価額は市場評価額の80%程度が目安です。

【マンション分の建物の相続税評価額 = 固定資産税評価額 × 1.0】

※建物の相続税評価額は固定資産評価額と同様なので、市場評価額の70%程度が目安です。

【法定相続人数と被相続人との関係】

| 相続人 | 法定相続分割合 | |

| 子がいる場合 | 配偶者 | 1/2 |

| 子 | 1/2を子供の人数で分配 (例:2人兄弟は1/4ずつ) |

|

| 子がいない場合 | 配偶者 | 2/3 |

| 父母 | 1/3を親の数で分配 (例:両親いる場合は1/6ずつ) |

|

|

子・父母 どちらもいない場合 |

配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 (例:被相続人に2人兄弟がいる場合は1/8ずつ) |

|

(参考:国税庁|財産を相続したとき)

※被相続人が亡くなった後で公的な遺言書が開示された場合は、上記相続割合が当てはまらない場合もあります。

相続する資産の総額と相続人数から導かれた基礎控除額が分かると、「課税遺産総額」を算出できます。

(引用:国税庁|財産を相続したとき)

算出された課税遺産総額を法定相続人で分割し、それぞれ取得する額に応じて、税率と控除額が適応されます。

| 法定相続分によって取得した遺産額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | o円 |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

(参考:国税庁|No.4155 相続税の税率)

例えば、課税遺産総額が仮に8,000万円として、それを被相続人の配偶者と子供2名で分配する場合、以下の式が成り立ちます。

8,000万円 × 1/2 =4,000万円(配偶者相続分)

8,000万円 × 1/4 =2,000万円(各子供の相続分)

4,000万円 × 20% − 200万円=600万円(配偶者の相続税)

2,000万円 × 15% − 50万円=250万円(各子供の相続税)

ただし、課税遺産総額のうち、土地の分については「小規模宅地等の特例」が適用され、被相続人等の居住用に供されていた宅地分の遺産額は80%分減額されます。(参考:国税庁|No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例))

そのため、一般的なマンションであれば、土地分の相続税は発生しない可能性が高いでしょう。

2024年税法改正でタワマン節税の効果が激減

これまで、マンションは戸建住宅と比べると土地の所有面積が少ないため、都心であっても必然的に相続評価額も少額に収まっていました。

そのため、節税対策としてタワマンなどの高層マンションを購入する人が増えたのです。

ところが、2024年の税法改正により、そうもいかなくなってきました。

税額に大きく影響する変更点はずばり、「マンションの相続税評価額補正」です。

マンションの土地・建物をこれまでと同様に評価し、その額が市場価格の60%に満たない場合に限り、相続税評価額を市場価格の60%まで調節します。

これによって、土地所有分の少ない高層マンションでも、市場価格に沿って相続税評価額が算出されることになります。

贈与税との違い

親から子へ現金やそれと同等の資産を譲り受けた場合にかかるのが贈与です。(参考:国税庁|贈与税がかかる場合 )

個人から個人へ資産が譲渡された場合に課税される税金として捉えると、相続税と贈与税の本質は似ています。

ただし、細かい点が異なりますので、ぜひ知っておいてください。

| 相続税 |

・亡くなった方から受け取る遺産に係る税金 ・基礎控除額は最低3,600万円 ・「小規模宅地等の特例」の控除あり ・贈与税より税率が低い(1,000万円超から3,000万円以下で税率15%) (参考:国税庁|No.4155 相続税の税率) |

| 贈与税 |

・生前の方から受け取る資産にかかる税金 ・基礎控除額は最低110万円 ・「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」の控除あり ・相続税よりも税率が高い(1,000万円超から1,500万円以下で税率45%) |

相続は、1人の人に1度しかできませんが、贈与は何度でもできます。

そのため、同じ額の現金や預貯金を複数回に分けて少額ずつ贈与する「生前贈与」によって、相続税を減らす方法を取るケースもあります。

■マンションに相続税が“かからない”ケース|物件価格が3,000・4,000・5,000万円の場合

マンションのリノベーション・リフォーム事例を見る:Case183「FEEL GOOD」

マンションを相続する予定の方は、「いくらぐらい相続税がかかるのか心配」という方も少なくないはずです。

そこで、物件価格から相続税額の目安をシミュレーションします。

将来に備えて、ぜひ参考にしてください。

(共通設定)

- ・相続するマンション以外の遺産は2,000万円とする(相続した不動産以外の遺産額は1,500〜2,000万円が中央値)

- ・建物の相続税評価額は市場価格の70%、土地の相続税評価額は市場価格の80%とし、建物:土地=7:3とする

- ・土地は「小規模宅地等の特例」による80%減額の対象とする

※下記は、葬儀費用や墓石費用、その他、死亡保険金の控除分など「非課税財産」は不算入でシミュレーションした目安です。

※相続税算出には多数の細かなルールや控除制度があるため、下記シミュレーションはあくまでも目安です。実際の場合と異なる可能性がありますので、ご了承ください。

相続したマンションの物件価格が3,000万円の場合

| 不動産資産 (マンション) |

市場価格 | 3,000万円 |

| 相続税評価額 | 土地:144万円 (720万円から−80%)建物:1,470万円合計:1,614万円 |

|

| その他資産 | 現金・有価証券など | 2,000万円 |

| 基礎控除額 | 相続人が1人 | 3,600万円 (3,000+600×1) |

| 相続人が2人 | 4,200万円 (3,000+600×2) |

|

| 相続人が3人 | 4,800万円 (3,000+600×3) |

|

| 課税遺産総額 | 相続人が1人 | 14万円 (3,614-3,600万円) |

| 相続人が2人 | 0万円 | |

| 相続人が3人 | 0万円 | |

| 相続税額 | 相続人が1人 | 1.4万円 (14万円×10%) |

| 相続人が2人 | 0万円 | |

| 相続人が3人 | 0万円 |

相続したマンションの物件価格が4,000万円の場合

| 不動産資産 (マンション) |

市場価格 | 4,000万円 |

| 固定資産税評価額 | 土地:192万円 (960万円から−80%)建物:1,960万円合計:2,152万円 |

|

| その他資産 | 現金・有価証券など | 2,000万円 |

| 基礎控除額 | 相続人が1人 | 3,600万円 (3,000+600×1) |

| 相続人が2人 | 4,200万円 (3,000+600×2) |

|

| 相続人が3人 | 4,800万円 (3,000+600×3) |

|

| 課税遺産総額 | 相続人が1人 | 552万円 (4,152-3,600万円) |

| 相続人が2人 | 0万円 | |

| 相続人が3人 | 0万円 | |

| 相続税額 | 相続人が1人 | 55.2万円 (552万円×10%) |

| 相続人が2人 | 0円 | |

| 相続人が3人 | 0円 |

相続したマンションの物件価格が5,000万円の場合

| 不動産資産 (マンション) |

市場価格 | 5,000万円 |

| 固定資産税評価額 | 土地:240万円 (1,200万円から−80%)建物:2,450万円合計:2,690万円 |

|

| その他資産 | 現金・有価証券など | 2,000万円 |

| 基礎控除額 | 相続人が1人 | 3,600万円 (3,000+600×1) |

| 相続人が2人 | 4,200万円 (3,000+600×2) |

|

| 相続人が3人 | 4,800万円 (3,000+600×3) |

|

| 課税遺産総額 | 相続人が1人 | 1,090万円 (4,690-3,600万円) |

| 相続人が2人 | 490万円 (4,690-4,200万円) |

|

| 相続人が3人 | 0円 | |

| 相続税額 | 相続人が1人 | 113.5万円 (1,090万円×15%-50万円) |

| 相続人が2人 | 14.5万円/人 (290万円×1/2×10%) |

|

| 相続人が3人 | 0円 |

■マンションの相続税に関するFAQ|妻・子供の違いや分割払い・延納について

マンションのリノベーション・リフォーム事例を見る:Case177「Full Life」

ここで、マンションを相続する予定の方が疑問に思う点を紹介します。

Q.「マンションを相続する場合、相続人が配偶者(妻・夫)と子供で税額や控除額に違いはある?」

A.「相続人が配偶者である場合は、「配偶者控除」の対象となります。

被相続人の配偶者が相続人となる場合は、「1億6,000万円もしくは配偶者の法定相続分相当額」が非課税となります。

例えば、課税遺産総額が1億円の場合、相続人が配偶者1人の場合は全額非課税になりますし、4億円のうち法定相続分の2億円を相続する場合も、相続税を支払う必要はありません。

このことから、配偶者に相続税納付義務が課せられるケースはほとんどないのが実情です。(参考:国税庁|No.4158 配偶者の税額の軽減)

Q.「相続税は分割払いできる?」

A.「延納手続きを済ませれば、分割払いも可能です。」

相続税は、「延納」を申請すると、毎年少しずつ相続税を納めることができます。

ただし、何点か条件があります。

- ①相続税額が10万円を超えること。

- ②金銭で納付できない理由があること。

- ③延納税額が100万円超で延納期間が3年超になる場合に限り、以下延納税額および利子税の額に相当する担保を用意すること。(例:国債や社債などの有価証券、建物・土地などの不動産、税務署長が認める保証人の保証)

(参考:国税庁|No.4211 相続税の延納)

ちなみに、相続税を金銭で納付できない場合は、不動産や証券などで支払う「物納」という方法もあります。(参考:国税庁|No.4214 相続税の物納)

相続財産が不動産などすぐに現金化できないものばかりの場合には、延納・物納制度の利用もご検討ください。

Q.「相続税の申告期限と放置するリスクは?」

A.「申告および納付期限は、被相続人が亡くなった翌日から10ヶ月以内で、それを超えると延滞税がかかる場合もあります。」

被相続人が亡くなったことを知った日の翌日から10ヶ月以内が相続税の申告・納付期限です。(参考:国税庁|No.4205 相続税の申告と納税)

相続税を延納・物納する場合も、上記期限までに税務署に申請書などを提出しなくてはいけません。

期限までに申告・納付しなかった場合は、本体の相続税額に加えて、延滞税(期間によって「年利2.4〜14.6%」)が加算されるので注意しましょう。(参考:国税庁|No.9205 延滞税について)

ちなみに、税務署はKSK(国税総合管理)システムによって、国民の資産を検索でき、被相続人が生前に受け取った給与や退職金、不動産の売買、生命保険や年金の受給状況、その他、資産に関する情報を詳細まで調べられます。

そのため、万が一申告漏れがあった場合もペナルティが課せられますので慎重に申告書を作成しましょう。

〈おすすめコラム〉

【実家を相続】リノベーション・賃貸・売却はどうする?メリットデメリット比較で対策を

▶︎相続したマンションのリノベーションや資産計画を相談したい方はこちらから

■ 相続前にリノベーションすると節税対策になる可能性も

マンションのリノベーション・リフォーム事例を見る:Case170「Beautiful Life」

親御さんなど親族が首都圏にマンションを所有している場合、将来、相続税を支払う可能性は決して低くありません。

相続税は受け取る資産が増えるほど税率が上がるため、事前に対策を取っておく方もいます。

相続税対策として有効な手段と言われているのが、「リノベーション」です。

親御さんの費用負担で古いキッチンや浴室、洗面室、トイレなどを取り替えておいたり、間取りを変更したりしておくと、将来相続する現金や預貯金の額を減らせます。

例えば、仮に2,000万円かけて親御さんの住むマンションをフルリノベーションしても、その部屋の相続税評価額はほとんど変わらないため、単純に2,000万円分にかかる相続税を減額できるのです。

ただし、リノベーションがお子さん世帯と住むための工事であると、贈与とみなされる場合もあるので注意してください。

また、相続人が複数いる場合、不公平さでトラブルになる可能性もあるため、被相続人・全相続人でしっかり話し合うことも重要です。

リノベーションによって、必ず相続税額を減らせるとは限りません。

相続税対策としてリノベーションを検討する場合は、事前に税理士やFP(ファイナンシャルプランナー)などへ詳細を相談しましょう。

〈おすすめコラム〉

実家リフォームで知っておきたい贈与税対策|リフォーム方法や費用負担の注意ポイントを解説

■まとめ

今や、相続を受ける人の約1割が相続税を支払っています。

特に、首都圏でマンションなどの不動産を相続する場合は、要注意です。

受け取る遺産によっては、税額が数百万にものぼる可能性もあります。

そのため、将来、マンションを相続する予定の方は、事前に概算や目安を把握しておきましょう。

相続税を減らすために、リノベーションする方法もあります。

SHUKEN Reは、1998年創業以来、東京・千葉・埼玉で8,000件以上のリノベーションを手掛けてきました。

ファイナンシャルプランナーによる資産計画のご相談も承っていますので、ぜひお気軽にご相談ください。

「相続は先だか、実家のリノベーションをそろそろ検討し始めたい」という方向けの相談会も実施しております。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談