公開日:2023-04-02 更新日:2025-04-22

【中古住宅購入時の住宅ローン】借入期間・借入金額の考え方や築年数との関係は?

今や、マイホーム購入の選択肢として中古住宅を選ぶ方は新築住宅を超える勢いで増えています。

しかし、いざ買うとなると気になるのが資金計画ですよね。

住宅ローンを利用したいという方も多いでしょう。

そこで、今回は中古住宅購入時の住宅ローンについて、借入期間や借入金額などについて詳しく解説します。

これからマイホーム購入を検討する方は、ぜひ参考にしてください。

・住宅ローンを利用して中古物件を買う場合、築年数などの条件によって借入期間や借入金額に影響が出たり、審査が不利になったりする可能性があります。

・物件購入資金とリノベーション資金のローンを一本化したい方は、早い段階からリノベーション計画を始める必要があります。

・中古物件の購入資金とリノベーション資金のローン一本化するなら、SHUKEN Reの「ワンストップリノベーション」がスムーズです。

目次

中古住宅と新築住宅で借入期間・借入金額に差はある?築年数との関係は?

住宅ローンは、新築住宅の購入時だけではなく、中古住宅を買う際にももちろん利用できます。

最近は、一定の条件をクリアすれば、中古住宅購入資金とリノベーション資金の両方を合わせて住宅ローンで賄えるプランも増えており、決して珍しいケースではありません。

しかし、注意しなくてはいけないのが、「借入可能期間に差がある」という点です。

借入可能期間は最長35年とされてきましたが、2009年に住宅金融支援機構・フラット50が作られ、最長で50年の借入が可能となりました。

その背景には、高齢でも働き続ける方が増えたことや、価格の高い“高性能住宅”を購入できるケースを増やす目的があります。

中古住宅の場合は、借入可能期間がローン商品の最長期間で設定されることはほぼありません。

一般的には、「法定耐用年数 − 融資時点での築年数」が最長とされます。

法定耐用年数とは、不動産や設備機器などに対して税法上で定められた使用可能な期間です。

木造住宅の法定耐用年数は「22年」、鉄筋コンクリート造のマンションは「47年」、住居に付随する電気設備や給排水設備は「15年」に設定されています。

(参考:東京都主税局|減価償却資産の耐用年数表)

ただし、“耐用年数=住める年数”ではなく、これはあくまでも固定資産税などを算出するための税法上の目安です。

では、耐用年数を超えた築年数の中古住宅を購入する場合はどのように借入期間が決まるのでしょうか?

その際に用いられるのが、「担保評価額」です。

住宅ローンの融資を受ける場合は、万が一返済できなくなった場合に貸した金額を対象物件の売却金で賄うために、物件を担保に入れなくてはいけません。

つまり、算出された担保評価額程度の融資を受けることが可能ということ。

担保評価額とは、金融機関が担保設定する対象物件の評価額で、「不動産評価額 × 担保掛目」で求められます。

担保掛目は金融機関によって設定する数値が異なりますが、通常は60~80%程度、多くの金融機関は70%に設定しているところがほとんどです。

新築住宅と比べて資産価値が低いとみなされる中古住宅を購入する際は、どうしても借入最長期間や借入金額の上限に差が出てしまいます。

そのため、頭金なしのフルローンを利用できるケースは限定的です。

〈関連コラム〉

中古住宅のローン審査が通らない理由と対策|審査が通りやすい銀行はある?

中古住宅購入の流れと期間|リノベーション向き物件探しやローン選びのコツも解説

中古住宅の“耐用年数”とは?減価償却との関係やリノベーションの場合について

中古住宅の減価償却について基礎知識から計算方法・節税との関係性まで解説

中古住宅購入時の借入金額が決まるポイントは?

中古住宅の場合に限らず、住宅ローンの借入金額は下記の条件によって左右されます。

最近はオンラインで仮審査が受けられるサービスも充実しているため、ご自身がどのくらいまで融資を受けられるか事前にチェックしておくことをおすすめします。

年収に対する年間返済額の割合(返済負担率・返済比率)が、規定の割合を超えない程度に限度額が設定されます。

物件購入にかかる費用に対して、どのくらいの頭金を用意できて借入金の割合はどの程度なのかが審査ポイントになり、自己資金が少ないほど審査は厳しくなる傾向にあります。

自動車ローンやクレジットカードのリボ払いなど、その他の融資をどの程度受けているかが確認され、それらの総額が返済負担額の算出に使われます。

そのため、住宅ローン以外の融資金額が多いと、必然的に借入可能金額は減ります。

契約時の年齢が金融機関の定める年齢を超えていると、融資が受けられない可能性があります。

また、完済時の年齢によって借入限度額が少なくなる場合もあり、契約時点で若い方ほど有利な場合が一般的です。

ほとんどの金融機関が融資条件として「満18歳以上満65歳未満、完済時が満80歳まで」と設定しています。

そのほか、契約者の健康状態なども審査の参考にされますが、それぞれ規定や基準が明記されている訳ではないため、ローン審査が通るか不安な方は、早めに金融機関へ相談しておくと良いでしょう。

〈関連コラム〉

中古住宅の手付金はフルローンに組み込める?払えない場合の対処法も解説

中古住宅を買う際に住宅ローンは“変動金利”と“固定金利”どっちがいい?|それぞれの特徴や金利タイプの選び方を解説

▶︎物件購入の資金計画・ファイナンシャルプラン無料相談はこちら

中古住宅で住宅ローンが借りられない可能性はある?

新築住宅と比較すると、借入金額の上限がどうしても少なくなってしまいますが、違いはそれだけではありません。

物件によっては、そもそもローン審査が通らない場合があるのです。

金融機関によって判断は異なりますが、主に3つの条件に当てはまると、融資対象外となる可能性が高いでしょう。

「旧耐震基準建物」である場合

1981(昭和56)年5月31日までに建築確認を受けた建築物は「旧耐震基準建物」と言われます。

当時の建築基準法では、震度5程度の地震でも倒壊せず、破損しても補修すれば利用ができる程度の構造強度を定めていました。

一方、同年6月1日以降に建築確認を受けた建築物は「新耐震基準建物」と呼ばれ、震度6〜7の大地震でも倒壊しない程度の構造強度を持つことが義務付けられています。

つまり、旧耐震基準の建物は耐震性能が十分ではなく、現行の建築基準法には則していないため、審査対象外となってしまうのです。

なぜなら、多くの金融機関では融資対象物件が、建築基準法及びその他の法令に適していることが必須条件となっているから。

ただし、以下のどちらかに該当すれば「耐震基準適合証明書」を取得できるため、審査に影響ないかもしれません。

- ・新耐震基準を満たす耐震リノベーションが済んでいる

- ・耐震診断の結果、現状でも新耐震基準を満たしている

築年数が古い中古住宅でも耐震基準適合証明書を取得できれば、以下の制度が利用できる場合もあります。

- ・住宅ローン減税

- ・住宅取得等資金に係る贈与税の非課税措置

- ・住宅取得等資金に係る相続時精算課税制度の特例措置

- ・住宅に係る不動産取得税の課税標準の特例措置

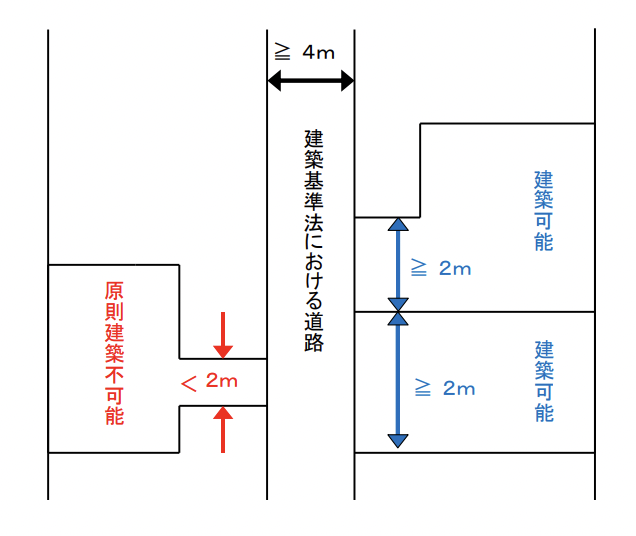

再建築不可物件・違法建築物件

再建築不可物件とは、建築当時は適法であったにもかかわらず、その後の改正によって法律に適さなくなってしまった物件を指します。

例えば、旗竿敷地に建っており、接道義務を果たしていないような住宅を指します。

(引用:国土交通省|建築基準法制度概要集)

このような現行建築基準法に適していない住宅は、建て替えができずまた新たに家を建てられない可能性が高いため、資産価値が低いとみなされて審査が通りにくくなってしまいます。

もちろん、違法建築の住宅も同様です。

借地権の付いている物件

住宅が建っている土地に借地権が付いているということは、土地の権利は別の所有者の持ち物であるということです。

そうなると、担保評価額が減り、借入可能金額が大幅に少なくなってしまいます。

なぜなら、借地権付きの土地を担保にする場合はその評価額が60%程度にまで下がってしまうことが通常だからです。

また、金融機関によってはそもそも審査対象外としているところもあるため、住宅ローンを利用して中古住宅を購入したい場合は気をつけましょう。

〈関連コラム〉

中古住宅購入と同時にリフォームすると住宅ローン控除は受けられない?e-taxや年末調整についても解説

中古住宅を購入したら確定申告しましょう|住宅ローン・現金購入の場合をそれぞれ解説

中古住宅の住宅ローンは築年数などの制限でリフォーム費用を含められないことがある

中古住宅のローン審査は厳しい?築年数による住宅ローン控除、リフォーム費混みや頭金なしローンについて

リノベーション費用も住宅ローンで借りたい場合の注意点は?

事例を見る:Case13「大正モダン・和室でくつろぎ夫婦円満」

最近、中古住宅購入資金とリノベーション資金をまとめて一本化できる住宅ローン商品が増えています。

メリットは、低金利の住宅ローンでリノベーション資金も賄えるという点です。

そのほか、返済先が一本化することで住宅ローン控除の対象額が大きくなって節税にもなりますし、何より支払いが分かりやすく家計管理もしやすくなるでしょう。

ただし、どんな場合でも利用できる訳ではありません。

融資を受けるためには、物件購入とリノベーション開始時期が近いことが条件になっている場合がほとんどです。

そのため、中古住宅を購入してからじっくり時間をかけてリノベーション計画を始める場合はローンを一本化することは難しいかもしれません。

だからと言って、慌ててプランを立てるのも心配という方も多いはず。

そんな方は、物件探しの段階から並行してリノベーションの打ち合わせが始められる会社へ相談するのがおすすめです。

中古住宅を購入するということは、人生の一大イベント。

初めての方にとっては、漠然とした不安を抱えている方も多いでしょう。

不動産購入をスムーズに進めるためには、不動産仲介会社選びが成功の鍵を握っています。

私たち“SHUKEN Re”では、中古物件探しから、住宅ローンなどの資金計画、リノベーションの設計・施工、アフターメンテナンスまでを、専門スタッフがお手伝いする“ワンストップリノベ”サービスをご用意しています。

「一体どうやって進めればいいか分からない」と不安な方は、まずSHUKEN Reまでご相談ください。

独自の物件検索システム

SHUKEN Reでは、Google map上で物件検索できる、簡単便利なシステムをご用意しています。

各ポータルサイトの物件情報もコレひとつでまとめて閲覧でき、様々なサイトをチェックする手間もかかりません。

また、条件の絞り込みはもちろん、学区や災害警戒区域を表示する機能もあり、効率的に中古マンションや戸建ての検索を行えます。

※ご相談時にご利用登録(無料)と、操作方法のご案内を差し上げます。

まとめ:中古住宅購入でローンを利用する際は物件選びもポイントに

中古住宅購入で住宅ローンを利用する場合、その借入可能金額や借入期間には物件条件が大きく関わります。

そのため、思うように融資を受けたい方にとっては、物件選びが重要となります。

築年数や立地条件などを見て、できるだけローン審査に不利な項目がないかチェックしなくてはいけません。

「初めてのマイホーム購入で不安」という方もご安心ください。

“SHUKEN Re”が、今まで培った知識と経験を踏まえて、リノベーションを前提とした中古物件探しをお手伝いさせていただきます。

オンラインでの無料相談も承っておりますので、「後悔のない物件探しをしたい」「住まいのトラブルを避けたい」という方は、どうぞお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談