公開日:2022-11-15 更新日:2025-04-22

マンションを購入したいなら年収の何倍必要?|返済できる目安の立て方

マンションの購入のためには、「新築or中古?」「エリアはどこにする?」「リノベーションは必要?」など、いろいろな悩みが生まれます。

そしてマンション購入で避けては通れないのが、「住宅購入にかかる資金」の問題です。

一般的にマンションなどの金額の大きな買い物の場合、「住宅ローン」を活用する人が多いでしょう。

そこで疑問になるのは、どのくらいの年収があれば「マンションが購入できるのか?」

また、年収のどのくらいであれば「いくらまでのマンションが購入できるのか?」という部分です。

今回は、マンション購入の基盤となる「住宅ローンと年収の関係性」についてクローズアップしてみましょう。

マンション購入の年収や年齢の目安、新築マンションと中古マンション+リノベーションの比較など、たくさんの情報を集めました。

ぜひ憧れのマイホーム購入の参考に、お役立てください。

・住宅ローンを含め、資金計画はとても重要です。重要なポイントを押さえて、今後の住まいづくりに活かしていきましょう。

目次

年収の何倍であればマンションが買える?「マンション購入の適正年収目安」

今の収入でマンションが購入できるのかを検討する場合、いくつかの方法があります。

そのひとつが、年収をベースに購入できるだいたいの金額を予想する「年収倍率」で検討するケースです。

「年収倍率」とは、「年収に対する住宅購入価格の比率を示す数字」となります。

実際住宅ローンを活用する場合、「これくらいまでなら必ず通る!」とは言えないのですが、ある程度の目安が分かることで購入に対する目処も立てやすくなるものです。

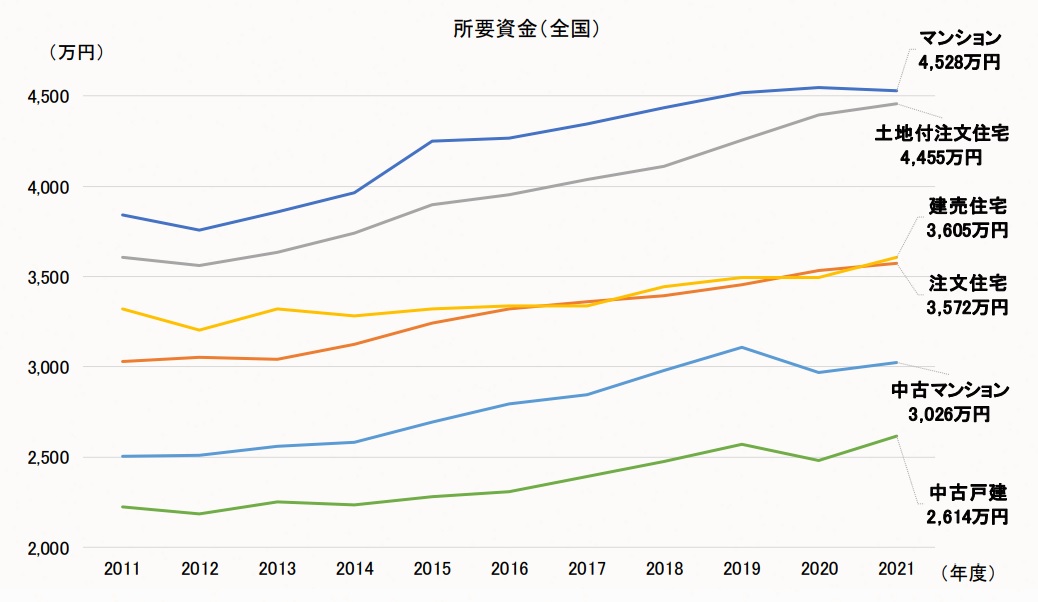

最新の「フラット35利用者調査」では、物件種別ごとの年収倍率と所要資金は以下の表のようになっています。

(※2022年10月現在:2021年度を参照)

| 物件種別 | 年数倍率 | 所要資金(融資区分別・全国) | 所要資金(融資区分別・首都圏) |

| 土地付注文住宅 | 7.5倍 | 4,455万円 | 5,133万円 |

| マンション | 7.2倍 | 4,528万円 | 4,913万円 |

| 建売住宅 | 7.0倍 | 3,605万円 | 4,133万円 |

| 注文住宅 | 6.8倍 | 3,572万円 | 3,899万円 |

| 中古マンション | 5.8倍 | 3,026万円 | 3,295万円 |

| 中古戸建 | 5.7倍 | 2,614万円 | 3,152万円 |

引用:「フラット35利用者調査」|(※2022年10月現在:2021年度を参照)

※所要資金を世帯年収で除した数値

・マンションを除く融資区分において、所要資金※が前年度より上昇している。

※注文住宅については予定建設費と土地取得費を合計した金額、新築住宅及び中古住宅の購入については購入価額を指す。

というような見解が持たれています。

「年収の5〜7倍」と仮定した場合、「購入できる金額の目安」を計算すると以下の表のようになります。

| 年収 | 購入できる金額の目安(年収の5〜7倍) |

| 300万円 | 1,500万〜2,100万円 |

| 400万円 | 2,000万〜2,800万円 |

| 500万円 | 2,500万〜3,500万円 |

| 600万円 | 3,000万〜4,200万円 |

| 700万円 | 3,500万〜4,900万円 |

| 800万円 | 4,000万〜5,600万円 |

| 900万円 | 4,500万〜6,300万円 |

| 1,000万円 | 5,000万〜7,000万円 |

「年収の何倍であればマンションが買える?」という見方だけであれば、年収の5~7倍くらいが購入金額の目安と言われている要因になっているのです。

年収の何倍だけで、実際にマンションが購入できるのか?

ここで気になる点は、「年収の何倍だけで購入を考えていいのか」という部分です。

結論から言えば、安易に年収だけで購入が可能かと判断するのは難しいでしょう。

それは購入する年齢がいつなのかという部分も、大きく影響をあたえるためです。

例えば、20代で7倍の価格のマンションを購入した場合では、返済に充てられる期間を長く設定することができます。

一方50代・60代など、これから返済の基盤が変化する可能性がある場合、貯蓄の割合にもよりますが返済に充てられる期間は必然的に短くなります。

また高額なマンションを購入しなくても、中古マンションを購入しリノベーションをすることで「限られた予算であっても、暮らしやすい住まい」を手に入れることも可能です。

そのため実際の住宅ローンの借入可能額は、年収だけで決まるもの・決められるものではありません。

あくまで参考値と考えておくことが、ベストでしょう。

参考コラム>>中古住宅の築年数に狙い目はある?【マンション編】

マンション購入はいつが買い時?「マンション購入した人の年収目安」

後悔のないマンション購入を目指す場合、

○ どのくらいの金額までを購入できるのかという目安

○ いつ頃購入するべきなのかという年齢での目安

この上のふたつを知っておくことが大切です。

このふたつを知ることで、何歳までにどのくらいの用意が必要なのかという目処が立てやすくなります。

マンション購入者の平均年数

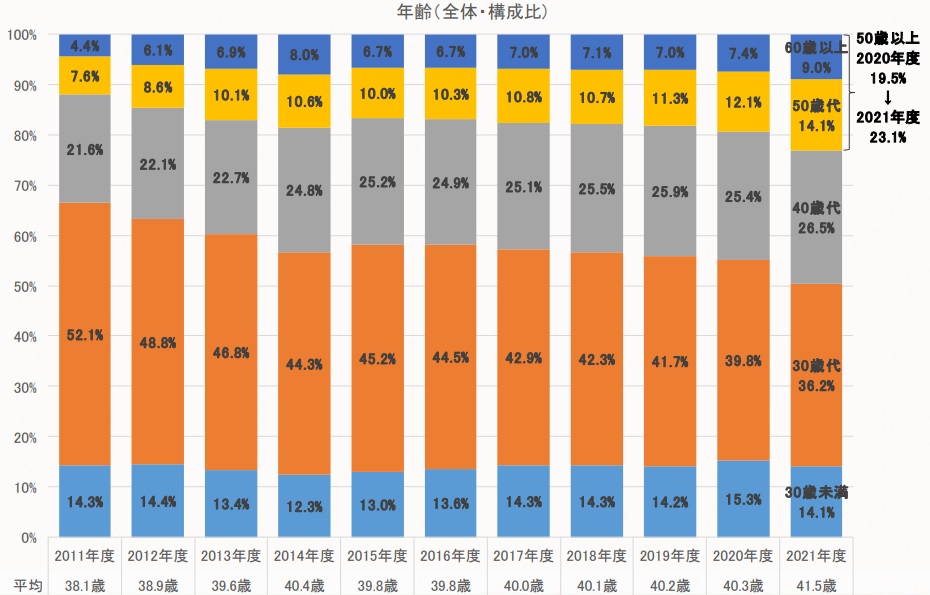

まずは、住宅購入全体の平均年齢から見ていきましょう。

年齢だけを見ると、2021年の統計では、

○ 30歳未満:14.1%

○ 30歳代:36.2%

○ 40歳代:26.5%

○ 50歳以上:23.1%

というように、年代的には30代が1番多くなっていることが分かります。

引用:「フラット35利用者調査」|(※2022年10月現在:2021年度を参照)

ただし前年と比較すると、中心的な利用年齢層である30歳代の割合が減少する一方、「50歳以上の割合が増加」しており、「人生100年時代の住み替えニーズの高まり」などの傾向があることが推測されます。

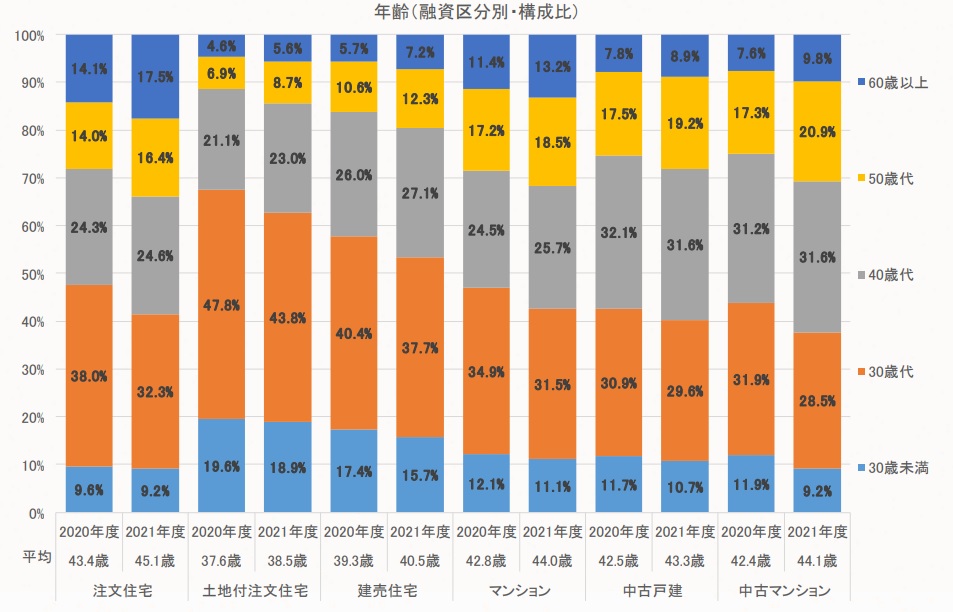

また的を「中古マンション」に絞ってみると、年齢(融資区分別)では、

○ 30歳未満:9.2%

○ 30歳代:28.5%

○ 40歳代:31.6%

○ 50歳代:20.9%

○ 60歳以上:9.8%

というようになり、40代が1番高くなっています。

引用:「フラット35利用者調査」|(※2022年10月現在:2021年度を参照)

中古マンションでは、30代・40代など、暮らし方やライフスタイルのバランスが固まりつつある年代が多いことが分かります。

「リノベーションで、住まい環境をより良く生まれ変わらせる」など、リノベーションを上手に活用しやすい年代と言えるかも知れません。

マンション購入者の平均世帯年収

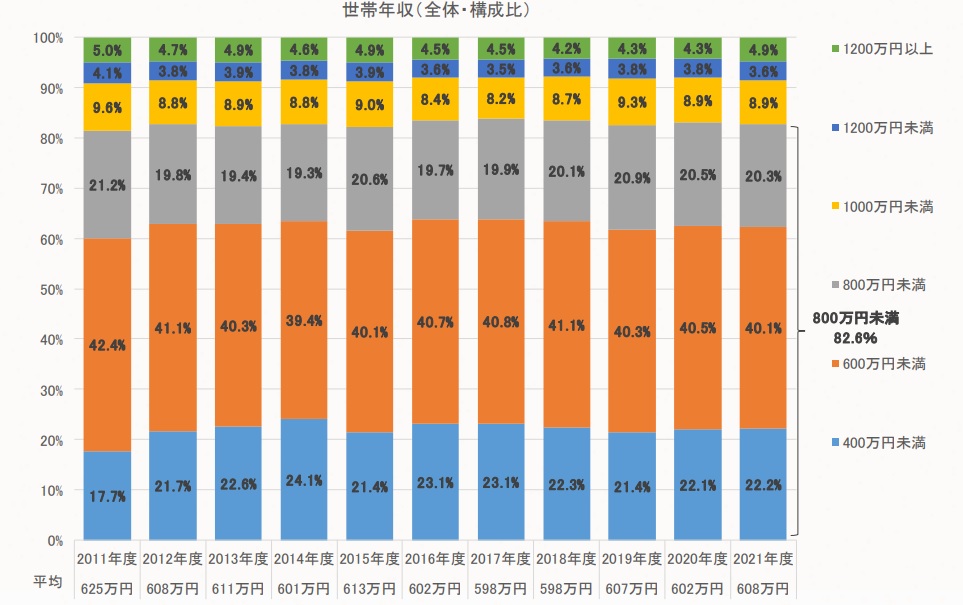

今度は購入者の平均世帯年収から見てみましょう。

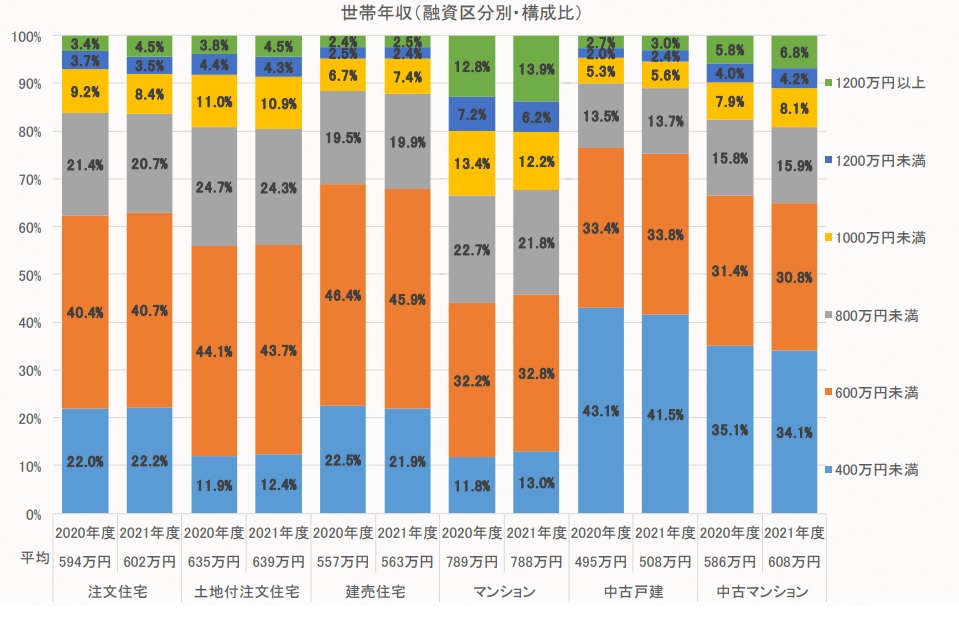

世帯年収 (時系列・全体)の2021年統計では、

○ 400万円未満:22.2%

○ 600万円未満:40.1%

○ 800万円未満:20.3%

○ 1,000万円未満:8.9%

○ 1,200万円未満:3.6%

○ 1,200万円以上:4.9%

というように、年収的には600万円未満が1番多く、800万円未満は全体の「82.6%」を占めています。

引用:「フラット35利用者調査」|(※2022年10月現在:2021年度を参照)

そして的を「中古マンション」に絞ってみると、世帯年収(融資区分別)では、

○ 400万円未満:34.1%

○ 600万円未満:30.8%

○ 800万円未満:15.9%

○ 1,000万円未満:8.1%

○ 1,200万円未満:4.2%

○ 1,200万円以上:6.8%

と、新築マンション購入世帯の平均年収である「788万円」に比べると、中古マンション購入世帯は平均年収が「608万円」となっており、年収の開きが大きくなっています。

引用:「フラット35利用者調査」|(※2022年10月現在:2021年度を参照)

例えば、20代や30代などの年収が平均に到達していない場合であっても、中古マンションであれば住宅ローンなどの検討によりマンションが購入しやすい可能性があることが分かります。

また新築マンションではなく中古マンションを購入することで、「物件費用を抑え、浮いた予算でリノベーションし暮らしやすさをアップさせる」こともできます。

後悔のない住まいを手に入れるためには、

○ マンション購入にかかる費用負担

○ リノベーションを取り入れた暮らしやすさ

○ 住宅ローンなど今後の維持にかかる生活への影響

○ 入居後に年数が経っても暮らしやすい環境を整える

など、いろいろな視点を購入の検討に加えることがとても大切なのです。

参考コラム>>中古住宅を買う際に住宅ローンは“変動金利”と“固定金利”どっちがいい? |それぞれの特徴や金利タイプの選び方を解説

中古マンション+リノベーション「費用別 施工実例紹介」

最新の「フラット35利用者調査」では、新築マンションと中古マンションにかかる所要資金(融資区分別・全国)は以下のようになっています。

(※2022年10月現在:2021年度を参照)

○ 新築マンション:4,528万円

○ 中古マンション:3,026万円

上のデータの金額を物件購入にかかる費用と仮定して、どんなリノベーションができるのかをシミュレーションしてみましょう。

※ ご紹介する事例は、上記の所要資金で購入できるとは限りません。

イメージする参考として、お役立てください。

リノベーション費用800万円台

リノベ費用:800万円(キッチン・収納除く)

施工事例:Downtown Kitchen Studio│詳しく見てみる

月4~5本の撮影が行われているという「ご自宅のキッチン+スタジオ」というお住まいです。

「家族みんなでごはんをつくりたい」「休日も人を招いてホームパーティ」など、オフィシャルな空間とプライベート空間が共存する空間が実現されています。

おしゃれで使いやすさを追求した洗面室や、収納スペースを計算した廊下など、たくさんのアイデアが詰まっています。

一方費用面では、中古マンションの価格を前述の統計の平均値3,026万円と仮定すると、リノベーション費用との合計金額は3,826万円となります。

新築マンション購入の平均額4,528万円(仮定)がかかった場合、「702万円」も予算が抑えられます。

その差は、暮らしやすい環境を整えられるだけではなく、費用負担の軽減など今後の生活に対しての精神的余裕にもつながります。

リノベーション費用1,000万円台

リノベ費用:1080万円

施工事例:Life with My Home│詳しく見てみる

躯体現し、コンクリ、剥き出しのダクト、ステンレスシンク、デコリエ……。

「インダストリアル感」たっぷりのキッチンは、「洗い物をしながらテレビも見られるし、会話も弾むし」と一石二鳥のスペースに。

帰ってからすぐに手を洗える動線や、便利で大容量の玄関スペースなど、新築マンションでは難しい間取りもリノベーションでは手に入れることができます。

費用面では、中古マンションの価格を全国平均額の3,026万円と仮定すると、リノベーション費用との合計金額は4,106万円となります。

新築マンション購入に全国平均4,528万円(仮定)がかかった場合、予算を「422万円」抑えながらも「自分らしい暮らし」を手に入れることができます。

新築マンションではある程度間取りが決められているため、少なからず住居に合わせた生活を求められます。

そのため、個性的なアイデアを取り入れることも容易ではないでしょう。

リノベーションであればライフスタイルに合わせ、ご自身の希望に合わせ、デザインや間取りを変更することも可能です。

費用負担を抑えつつ、暮らしやすい環境を手に入れられることは「リノベーションの醍醐味」なのです。

今回ご紹介したリノベーション事例は、ほんの一例に過ぎません。

たくさんの事例を見て、自分らしい暮らしをもっとシミュレーションしてみましょう。

マンション購入「返済目安とシミュレーション」

マンションなどの住宅を購入した後も、私たちの日常の暮らしでは、様々な支出が発生しています。

そのため、一体どのくらいの返済を住宅ローンに充てることが可能なのかは、悩むところでもあります。

購入した後も充実した人生を送るには、ゆとりを持った返済計画を検討することがとても重要なのです。

ここでは住宅ローン返済金額を検討する時、参考になる返済比率を解説します。

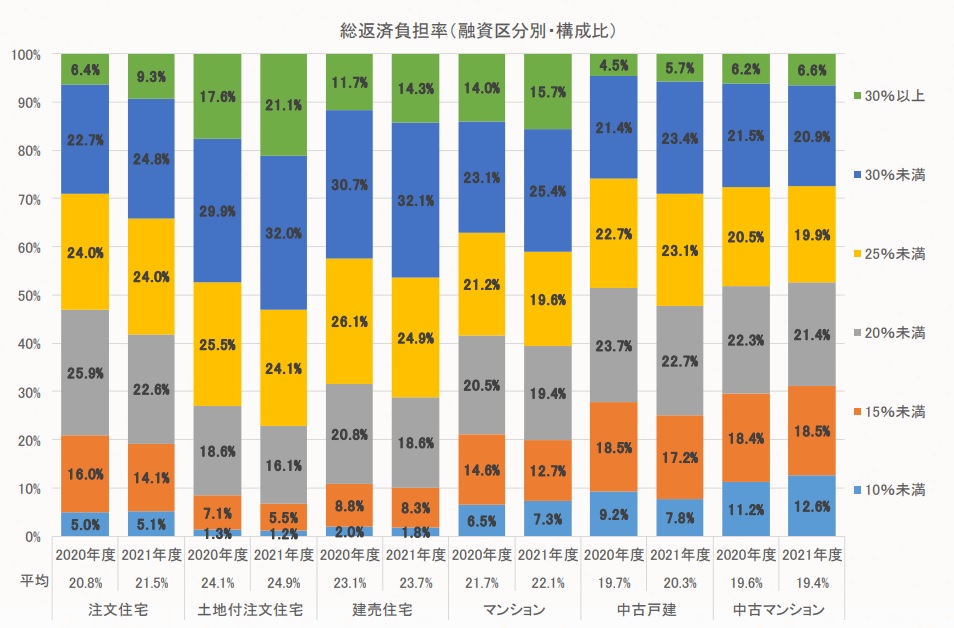

返済比率とは

引用:「フラット35利用者調査」|(※2022年10月現在:2021年度を参照)

返済比率とは、年収に対する住宅ローンの年間返済額の割合のことを表しています。

暮らしていく中では、日々の生活費に加え急な出費などもあり「毎月同じ金額で」とはいかない場面も多くあります。

そのため、一般的に無理のない返済比率は「20~25%」と言われており、「20%」に収まる形が理想的です。

返済負担の目安となる返済比率は、以下の計算式で算出することができます。

例えば「年収400万円」「返済比率を20%」と仮定した場合、年間の返済額は「80万円」となります。

年間80万円を12か月に平均した場合、「約66,667円/月」が月々の返済額の目安としてかかることになります。

この「約66,667円/月」という金額が生活を送る上で、無理なく返済し続けられるのかを検討すること。

そしてその金額が、自分たちの生活にどのような影響をあたえるのかを考えることが、「返済比率」の活用法です。

民間金融機関の住宅ローンやフラット35などいろいろな選択肢がありますが、金利の変わらないフラット35では「一律で年収が400万円未満だと30%以下、400万円以上だと35%以下」と決められています。

また民間の住宅ローンの場合、各機関により返済比率の基準も異なります。

返済比率の設定は、どういう住宅ローンを活用するかによっても違いが表れることを頭の中に入れておきましょう。

まとめ:購入できる金額と返済できる金額のバランスが重要!

マンションの購入の場合、ある程度まとまった費用が発生します。

そしてその費用は、「借りたい金額を全額借りられるとは限らず、また借りられるだけ借りたほうが良い」という訳でもありません。

マンションを含め住宅購入を検討する際には、

① 「借りられる金額」と「返せる金額」は違うということ

② ゆとりを持って生活を楽しむためには、月々にかけられる支払額も人それぞれ違うこと

③ 管理費・修繕積立金や税金など、住宅維持にかかる予算をしっかりと想定しておくこと

など、「購入時」「購入後」のバランスがとても重要なのです。

SHUKEN Reのワンストップリノベーションでは、「一番大切なのはリノベ後の暮らし」をテーマに、「FPの資金計画サポート」で返済計画をサポートしています。

返済計画を含め、不安や疑問をひとつひとつ解消することが、「リノベーションする中古マンション購入」への後押しとなる場合も多いのです。

「こんな風に暮らしたい」「こんな住まいにならないかな?」など、ぜひ1度プロに相談してみませんか。

私たちSHUKEN Reは、中古物件探しからリノベーションまで一貫してお役に立ちます。

予算立てやローンの組み方などのご相談もお受けしていますので、お気軽にお問い合わせください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談