公開日:2023-08-20 更新日:2025-04-22

【都内でマンション購入】年収別の物件価格シミュレーションや目安を解説

「都内でマンションを買いたいが、今の年収ではどの程度の物件が買えるのか分からない」そうお考えの方も多いでしょう。

始めてマイホーム購入を検討する方にとっては、住宅ローンが返せるのか不安な方も少なくないはずです。

そこで、今回はマンションを購入する際に年収の何倍程度の物件なら購入できるのかや、年収別・物件価格シミュレーションを紹介します。

これからマンション購入を検討し始める方は、ぜひ参考にしてください。

・年収に対する理想的な物件価格や融資可能額は人によって異なりますが、年収倍率や返済負担率から大体の目安を知ることができます。

・人気エリアにマンションを手に入れたい方には、物件価格の低い中古マンションを購入してリノベーションする方法がおすすめです。

・中古物件の物件探しから資金計画、リノベーションの設計施工までをトータルでプロにサポートしてもらえるSHUKEN Reの「ワンストップリノベーション」がおすすめです。

目次

理想的な物件価格は年収の何倍まで?

事例を見る:Case163「Smile Kitchen House」

今の収入でどのくらいのマンションが買えるのか気になる方に、まず知ってもらいたいキーワードが「年収倍率」です。

「年収倍率」とは、不動産購入者の年収と物件価格の比率を表した数値で、年収800万円の方が4,000万円のマンションを買うと「年収倍率=5倍」、年収600万円の方が3,600万円のマンションを買うと「年収倍率=6倍」となります。

住宅ローンを借りる場合、金融機関は収入金額だけではなく職業や貯蓄額、病歴などの情報を総合的に審査するため、「年収倍率が○倍以内なら審査に必ず通る」とは言えません。

しかし、目安を知ることであなたがどれほどのマンションを買えるのかの参考になります。

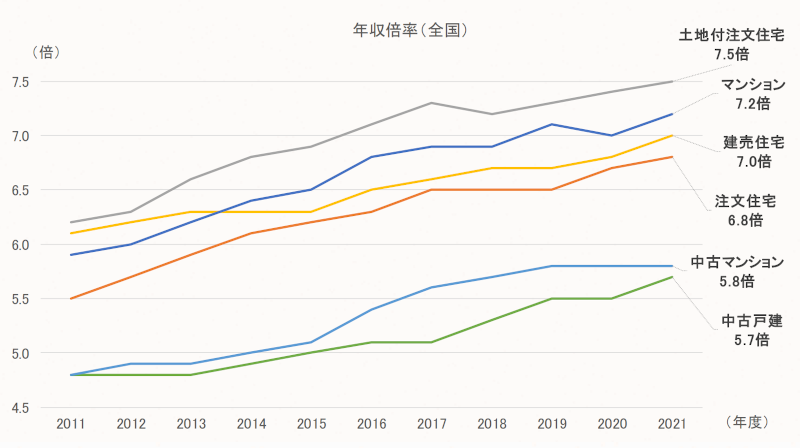

では、実際にマンションを買った方の年収倍率を見てみましょう。

マンションの場合は「平均7.2倍」、中古マンションは「平均5.8倍」で、対象を首都圏に限定すると、新築マンションで「平均7.6倍」、中古マンションで「平均6.1倍」となります。

では、仮に首都圏の平均年収倍率を想定すると、年収ごとにどのくらいの価格帯が買えるのでしょうか。

| 〈年収〉 | 〈購入できる物件価格〉 (新築マンション) |

〈購入できる物件価格〉 (中古マンション) |

| 400万円 | 3,040万円 | 2,440万円 |

| 600万円 | 4,560万円 | 3,660万円 |

| 800万円 | 6,080万円 | 4,880万円 |

| 900万円 | 6,840万円 | 5,490万円 |

| 1,000万円 | 7,600万円 | 6,100万円 |

| 1,200万円 | 9,120万円 | 7,320万円 |

ただし、この価格はあくまでも平均値であり、絶対的な基準ではありません。

購入できる物件価格を左右するのは、年収だけではないからです。

【年収別】融資金額・購入可能物件シミュレーション

ほとんどの方は、住宅ローンの融資を利用しますが、その融資額が多ければ多いほど月々の返済金額が増えるので、生活に支障をきたしてしまいます。

適切な返済金額を判断するのに参考となるのが、「返済負担率」です。

年収に占める年間ローン返済額の割合を表す数値で、理想は「25%以下」とされています。

実際に、住宅金融支援機構の調べによると、マンションの場合で「平均22.1%」、中古マンションでは「平均19.4%」です。(参考:住宅金融支援機構|2021年度 フラット35利用者調査 P.19)

仮に、返済負担率を20〜25%、融資期間を35年に設定すると、年収ごとの理想的な借入金額は以下のようになります。

| 〈年収〉 | 〈理想的な借入金額〉 |

| 400万円 | 2,800〜3,500万円 |

| 600万円 | 4,200〜5,250万円 |

| 800万円 | 5,600〜7,000万円 |

| 900万円 | 6,300〜7,825万円 |

| 1,000万円 | 7,000〜8,750万円 |

| 1,200万円 | 8,400〜10,500万円 |

返済負担率より借入れ金額を想定する場合は、金額が不確定なボーナスを除外しておくと安心です。

また、余裕のあるローン計画を検討したい方は、手取り給与額から算出しましょう。

自己資金額やローンの条件によって適切な物件価格や融資金額は異なるため、「年収の何倍までがいい」と一概には言えません。

ただし、平均年収倍率と理想的な返済負担率、年収額を掛け合わせると、自ずとあなたにとって“ちょうどいい”マンション価格が見えてきます。

ここで重要なポイントが、同じ資金でも新築マンションより中古マンションの方が好条件の物件を購入しやすいという点です。

特に、築20年以上経っている物件ですと、資産価値の下降が落ち着いており、リノベーションするにも適しています。

購入するマンションを選ぶ際は、新築にこだわらず、リノベーションを前提に中古マンションを検討するのがおすすめです。

その際は、ぜひ住宅ローンとリフォームローンをまとめられる「一体型ローン」の利用を検討してみましょう。

〈関連コラム〉

【リフォームローン・住宅ローン】中古住宅を買ってリノベーションするならどっち?

では、融資金額に対して、自己資金はどの程度用意しておけばよいのでしょうか?

一般的に、マンション購入時の自己資金割合は20〜25%程度が理想とされています。

では、借入金額目安と自己資金割合を踏まえ、年収ごとに物件の価格目安をシミュレーションしてみましょう。

※返済負担率は手取り年収の20%、融資期間35年、物件価格に対する自己資金割合20%、手取り年収は額面年収の75%と仮定します。

※シミュレーションはあくまでも目安なので、詳細はファイナンシャルプランナーや金融機関へご相談ください。

【世帯年収600万の場合】

| 年収(額面) | 600万円 |

| 年収(手取り) | 450万円 |

| 総融資額 | 3,150万円 |

| − 月々の返済額 | 7.5万円 |

| 自己資金額 | 750万円 |

| 物件価格(+リノベーション費用) | 約3,900万円 |

返済負担率20%、基準を手取り年収に設定すると、ゆったりした返済計画になります。

月々の返済額目安は10万円以下になるため、マンション管理費や修繕積立金、駐車場賃料、年間の固定資産税などを加味しても、それほど生活に支障がない可能性が高いでしょう。

【世帯年収800万の場合】

| 年収(額面) | 800万円 |

| 年収(手取り) | 600万円 |

| 総融資額 | 4,200万円 |

| − 月々の返済額 | 10万円 |

| 自己資金額 | 1,000万円 |

| 物件価格(+リノベーション費用) | 約5,200万円 |

あくまでも目安ですが、4,000万円のマンションを購入して1,200万円かけてフルリノベーションすると、まるで新築のようなマイホームを手に入れられるかもしれません。

新築マンションを23区内に購入するには少々予算が足りないかもしれませんが、中古マンションをターゲットにすれは、一人暮らし・DINKS向けの〜2LDK程度の物件を都内23区内に購入できる可能性が出てきます。

【世帯年収900万の場合】

| 年収(額面) | 900万円 |

| 年収(手取り) | 675万円 |

| 総融資額 | 4,725万円 |

| − 月々の返済額 | 11.25万円 |

| 自己資金額 | 1,175万円 |

| 物件価格(+リノベーション費用) | 約5,900万円 |

都心部の新築マンションも選択肢に入ってきますが、お子さんがいるご家庭ですと少々手狭な物件が主になるでしょう。

中古マンションでしたら、人気エリアで3LDK程度の物件を購入して、フルリノベーションすることは難しくなくなります。

東京23区内では、ファミリー向け3LDKマンションの家賃は最低でも15万円以上するため、管理費などの諸経費を加えても、資産となる分譲物件を購入する方がお得な可能性が期待できます。

【世帯年収1,000万の場合】

| 年収(額面) | 1,000万円 |

| 年収(手取り) | 750万円 |

| 総融資額 | 5,250万円 |

| − 月々の返済額 | 12.5万円 |

| 自己資金額 | 1,250万円 |

| 物件価格(+リノベーション費用) | 約6,500万円 |

年収1,000万円を超えても、23区内で新築のファミリー向けマンションを買うとなると、それほど余裕ではありません。

間取りやインテリアデザインにとことんこだわりたい・ハイグレードなものを取り入れたいという方は、やはり中古マンションを選び物件価格を抑え、その分リノベーションに費用をかけるのがおすすめです。

理想に近いマンションを手に入れたい方は、物件価格のお手頃な中古マンションから探してみましょう。

その際には、物件探しから資金計画、リノベーションをトータルでサポートしてくれる会社がおすすめです。

忘れてはいけない「リノベーション費用」

東日本不動産流通機構の調べによると、2022年に新規登録された中古マンションの新築築年数は「28.16年」と30年に迫ってきています。(参考:公益財団法人東日本不動産流通機構|首都圏不動産流通市場の動向(2022年))

つまり、前所有者が大きく手を入れていない限り、設備機器や内装は寿命を迎えつつある状態です。

そのため、やはり中古マンションを購入する場合は、リノベーション費用も想定しておかなくてはいけません。

マンションをフルリノベーションする場合の費用相場は「15~20万円/㎡」程度です。

つまり、60㎡のマンションですと「900~1,200万円」、70㎡の場合は「1,050〜1,400万円」前後の予算を組んでおく必要があります。

理想の暮らしを実現したい方は、物件探しの段階からリノベーション会社へ相談するのがおすすめです。

マンション購入前からリノベーション費用の概算を知ることができますし、あなたの理想を叶えやすい物件を提案してもらうこともできます。

▶︎リノベーション前提の中古物件探しを始めたい方はこちらから

あなたの年収や自己資金額、要望に合ったマンションを探すには、不動産を見極めるスキル・ローンなどの資金計画を立てるスキル・リノベーションによって理想を叶えるスキルが必要です。

しかし、一般の方がご自身でその全てを調べるのはとても大変でしょう。

そこでおすすめなのが、物件探しから資金計画、リノベーションまで総合的に相談できる会社。

見ただけではなかなか気づきにくい欠陥や劣化も見つけてもらえますし、どれほどのリノベーションで直せるのかも提案してもらえます。

物件購入費用とリノベーション費用を合わせたトータルコストが把握しやすい点もポイントです。

私たち“SHUKEN Re”では、中古物件探しから、住宅ローンなどの資金計画、リノベーションの設計・施工、アフターメンテナンスまでを、専門スタッフがお手伝いする“ワンストップリノベーション”サービスをご用意しています。

「無理なくマンションを購入したい」「初めてのマイホーム計画で何から始めたらいいか分からない」「リノベーションで理想の住まいを手に入れたい」という方は、まずhowzlifeまでご相談ください。

ワンストップリノベーションのメリット・デメリットは?リノベ事例も紹介

中古住宅を購入してリノベする流れを解説|ワンストップの魅力とは

まとめ:無理のない資金計画でずっと住み続けられるマイホームを手に入れましょう

マンションを購入したい方にとって、今の年収でどのくらいの物件が買えるのかは大きな疑問点でしょう。

しかし、資金的に無理のない物件の条件は人それぞれです。

年収だけではなく、職業や貯蓄額など、様々なポイントが関係します。

そのため、一概に「年収の○倍が理想」とは言えません。

年収倍率や返済負担率を目安に大体の物件価格を知った上で、ファイナンシャルプランナーや金融機関、不動産会社のアドバイスを受けましょう。

中古マンションを購入する場合は、リノベーション費用も予算に組み込んでおく必要もあります。

“SHUKEN Re”が、今まで培った知識と経験を踏まえて、リノベーションを前提とした中古物件探しをお手伝いさせていただきます。

オンラインでの無料相談も承っておりますので、どうぞお気軽にご相談ください。

中古住宅物件一括検索システム

SHUKEN Reでは、Google map上で物件検索できる、便利なシステムをご用意しています。

各ポータルサイトの物件情報もコレひとつでまとめて閲覧でき、様々なサイトをチェックする手間もかかりません。

※ご相談時にご利用登録(無料)と、操作方法のご案内を差し上げます。

有資格スタッフがあなたのリノベをしっかりサポート

SHUKEN Reの物件担当は全員、宅建士・FPの有資格者。

不動産のプロフェッショナルが”リノベ会社の知見”をもって物件探しをご提案します。

ちょっとした疑問や不安も、ぜひお聞かせください。

howzlife 恵比寿 ショールーム

物件探しやリノベーション計画をじっくり相談したいという方は、お気軽にショールームへお越しください。

店内はもちろん自社でのデザイン・施工。

モルタルの階段や無垢フローリング、アイアンなど、“本物”にこだわったインダストリアルな空間が広がります。

ぜひ、実際のクオリティを実感してください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談