公開日:2023-04-05 更新日:2025-04-22

中古住宅を現金一括で購入するメリット・デメリット|リノベするならローンを組むべき?

住宅を現金で購入すれば、ローンの返済がなくて安心ですよね。

もちろん現金一括で購入することはできますが、デメリットも理解しておかなければなりません。

慎重に検討しないと、入居後に思わぬ出費があって困る可能性も。

また、中古住宅を購入後にリノベーションする場合は、ローンを組むべきなのでしょうか。

今回は、住宅を現金一括で購入する際の疑問を解決します♪

・住宅を現金一括で購入する際は、ローンの金利負担や返済が不要などのメリットがあります。

・一方、入居後の節税やリノベーションなども考慮した事前の対策が重要です。

・ローンも併用すべきかは、購入物件やお客様のライフスタイルなどにより異なります。

・現金で購入しやすい物件探しからリノベーション計画、入居後のファイナンシャルプランまで相談できるワンストップサービスを提供しているリノベーション会社に相談するとトータルの資金計画がより明確になります。

目次

■中古住宅を現金一括で購入するメリット

住まいを現金で一括購入するメリットを紹介します。

ローン返済に対する不安がなく計画的に貯蓄ができる

中古住宅を現金一括で購入すれば、住宅ローンを組む必要はありません。

ローンを組むと返済の不安や金利上昇のリスクが常につきまといますが、現金で住宅を購入すればこのような不安はありません。

また、現金で購入すれば毎月の居住費の支払いが不要のため、計画的に貯蓄を行うことができます。

修繕費や税金などの住宅に関する出費に備えたり、趣味や老後のために蓄えておくことも可能です。

利息や手数料などの費用負担がない

中古住宅を購入するために住宅ローンを組む場合、次のような費用がかかります。

- ・保証料

- ・事務手数料

- ・金銭消費貸借契約書の印紙代

- ・抵当権設定費用

- ・団体信用生命保険料(金利に含まれることもある)

物件の金額や借入する金融機関によって金額は異なりますが、数十万~数百万円かかるケースも。

さらに、ローンを組めば金利もかかるため、物件に対する支払い費用が上乗せされます。

2,000万円の中古マンションを購入した場合を考えてみましょう。

現金一括で購入なら物件価格の2,000万円のみ。金利1%の住宅ローンを25年で組むと、ローン総額は約2,260万円に。

現金一括で住宅購入をすると、費用が大幅に削減できることがわかりますね♪

ローンの審査や手続きが不要なので手間が減らせる

中古住宅を現金一括で購入すれば、手間や時間の削減にもつながります。

対して、住宅ローンを利用する場合は、さまざまな手続きが必要です。

- ・事前審査

- ・申込・本審査

- ・金銭消費貸借契約

- ・抵当権設定

何度も金融機関に足を運んだり、必要な書類を提出・記入したりするのは手間ですし、時間もかかります。

中古住宅を現金一括で購入することは、スムーズに物件を購入したいという方にとっても大きなメリットでしょう。

健康状態に何らかの不安があっても購入ができる

住宅ローンを組む場合、持病や健康状態に不安があると審査が通らないことがあります。

なぜなら、団体信用生命保険に加入できないことがあるためです。

中には団体信用生命保険に加入しなくてもローンを組める金融機関もありますが、金利や保証料が高いなどのデメリットも。

現金一括で中古住宅を購入できれば、仮に健康状態に不安があったとしても購入できます。

■中古住宅を現金一括で購入するデメリット

中古住宅を現金一括で購入するデメリットを紹介します。

住宅ローン減税が受けられない

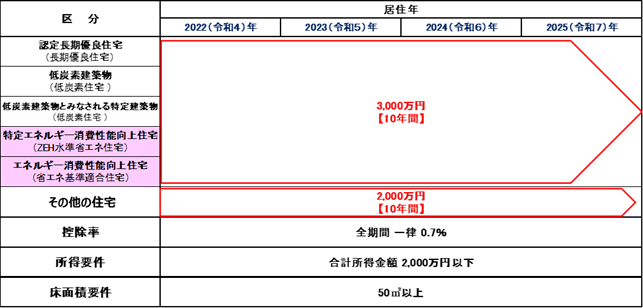

住宅ローンを組んで住宅を購入すると、住宅ローン減税を受けることができます。

住宅ローン減税は中古住宅の購入も対象で、入居から10年間は一定の所得税が控除される制度です。

個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等(以下「取得等」といいます。)をし、令和4年1月1日から令和7年12月31日までの間に自己の居住の用に供したときは、一定の要件の下、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(住宅借入金等特別控除)することができます。この特例は、以下のとおり、住宅等の区分および居住年に応じて、借入限度額や控除期間が異なります。

現金一括で中古住宅を購入した場合は対象外のため、減税措置が受けられません。

ただし、原則として1982年以前に建築された「旧耐震基準」の物件は対象外となるので注意しましょう。

例外として、規定の築年数を超える住宅であっても、取得日前2年以内に耐震基準が証明されている場合は適用となります。

現金一括で購入の場合、住宅ローン減税のメリットはなくなりますが、節税可能な制度などを利用できる場合があります。

また、金利支払い分や住宅ローンを組む際の手数料を考えると、必ずしも現金一括支払いのデメリットが大きいわけではありません。

メリット・デメリットを比較して資金計画を検討することが大切です。

手元の貯蓄額が大きく減少する

当たり前ですが、現金一括で住宅を購入すると手元の貯金額は一気に減る点はデメリットです。

住宅購入後は不動産取得税や固定資産税などの税金の支払いも待っています。

万が一の事態に備えて、ある程度の貯蓄は残したまま購入できる物件を探すことがおすすめ。

入居後のライフプランや貯蓄の計画もしっかり立てておくと安心です。

税務署から連絡があるケースも

住宅などの不動産を現金で購入すると、税務署から「お買いになった資産の買い入れ価格などについてのお尋ね」という文書が送られてくることがあります。

これは、購入資金に対して贈与がなかったかを確認するためです。

年間に110万円の贈与税の控除を受けられますが、その金額を超える財産を受け取った場合は贈与税を支払う必要があります。

ただし、令和5年12月31日までに住宅を購入した場合は、最大1,000万円の贈与税の非課税枠が用意されています。

贈与を受けた者ごとに省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までの住宅取得等資金の贈与が非課税となります。

(注1) 既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額となります(一定の場合を除きます。)。

(注2) 「省エネ等住宅」とは、次の①から③の省エネ等基準のいずれかに適合する住宅用の家屋であることにつき、住宅性能証明書など一定の書類を贈与税の申告書に添付することにより証明されたものをいいます。

① 断熱等性能等級4以上または一次エネルギー消費量等級4以上であること。

② 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

③ 高齢者等配慮対策等級(専用部分)3以上であること。

住宅は大きな買い物ですので、父母や祖父母など直系尊属から贈与を受けるという方もいるでしょう。

贈与を受けて中古住宅を購入した場合は、非課税枠の確認や必要に応じて贈与税の納税が必要となります。

■中古住宅を購入してからリノベーションする場合は?

中古住宅を購入し、リノベーションやリフォームをする方も多いでしょう。

中古住宅の購入費とリノベーション費用の両方を、現金で支払うことができる場合は問題ありません。

しかし、中にはどちらか一方だけ現金払いにして、残りをローンにしたいという場合もあるでしょう。

この場合は、どちらをローンで支払ったほうがよいかの検討が必要になります。

住宅購入とリノベ費用はどちらをローンで支払うべきか

では、物件購入価格とリノベ費用が同額だった場合、どちらをローンで支払う方が良いのか考えてみます。

参考までに、リノベーション費用をローンで支払うケースを想定してみましょう。

・住宅購入と同時なら住宅ローンとリフォームローンを選択できる

・リフォームローンなら無担保で借りられるケースが多い

・住宅ローンよりもリフォームローンの方が比較的審査が通りやすい

リノベーション費用のローンを組む場合は、住宅購入時なら住宅ローンとリフォームローンのどちらかを選択できます。

住宅ローンはリフォームローンよりも低金利で長期間のローンを組めるため、月々の返済額を少なくしたいならおすすめです。

しかし、土地・建物を担保にしなければいけないため、築年数の古い中古住宅の場合は審査が厳しい点などがデメリットとして挙げられます。

対して、リフォームローンは上限額以内なら無担保で借入できるケースも多いです。

金利は高めで短期間の返済になりますが、審査が比較的通りやすい点もメリットでしょう。

リフォームローンは、金利は高めですが、一時的に利用するのであれば使い勝手がよいローンです。

中古住宅が一括購入できない金額なら住宅ローンを組む

リノベーション費用は現金で支払えるが、中古住宅の価格が高く一括購入できない金額なら住宅ローンを組むことになります。

住宅ローンなら、リフォームローンと比べて月々の支払いを抑えやすくなりますし、費用負担なしで団体信用生命保険に加入することも可能です。

ちなみに、リノベーション費用の一部もローンを組みたい場合、中古住宅の住宅ローンに含めることができることがあります。

・リノベ費用も組み込んで1本の住宅ローンを組むことも可能

住宅購入費用とリノベーション費用を別々に2つのローンを組むよりも、諸費用が抑えられますし手間も減ります。

ただし、住宅購入前に借入金額を確定する必要があり、リノベーション費用の見積もりなどを提出する必要があります。

物件探しとリノベーションを一緒に行ってくれる会社に相談をし、リノベ計画を立てながら見合った物件を探す方法がおすすめです。

リノベーションもしてくれる会社なら総予算を確認しやすいですし、自分の希望のリノベーションが実現できる物件を探してくれます。

物件契約やローンの手続きもまとめてサポートしてもらえるため安心です♪

▶︎物件探しとリノベーションを行う「ワンストップリノベ」についてはこちら

■現金一括とローンで迷ったらファイナンシャルプランの相談をしてみよう

住宅の現金一括購入は物件価格や貯蓄額などが関係してくるため、人によっておすすめできるかが変わります。

自分にとってメリットが大きいかを知るためには、ファイナンシャルプランナーにお金の相談をすることがおすすめです。

住宅ローン控除のシミュレーションや、ライフプランを考えながら必要な貯蓄額などを算出してくれます。

お金のプロに相談しながら、自分にとって安心できる選択をしてくださいね。

▶︎物件購入の資金計画・ファイナンシャルプラン無料相談はこちら

■まとめ:住宅の現金一括購入は慎重に検討しよう

住宅の現金一括での購入は、ケースによっては大きなメリットになることがあります。

ローンを組まなくていいため、返済に対する不安がないのは大きいですよね。

しかし、贈与や減税の額によってはローンを組んだ方がいいことも。

どちらを選択すべきかわからないという方は、ファイナンシャルプランナーに相談してみてもいいでしょう。

「初めて中古住宅を購入するから不安‥」という方もご安心くださいね。

“SHUKEN Re”が、今まで培った知識と経験を踏まえて、リノベーションを前提とした中古物件探しやローンや支払いに関するお手伝いをさせていただきます。

オンラインでの無料相談も承っておりますので、「後悔のない物件探しをしたい」「お金に関することを詳しく知りたい」という方は、どうぞお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談