公開日:2022-03-09 更新日:2025-04-22

中古住宅でもつかえる!2022年住宅ローン控除を解説します

住宅購入は、大きな金額が動く、人生の中でもビックイベントのひとつ。家づくりの悩みをあげるとキリがありませんが、そのひとつは「購入にかかる費用」です。

家づくりで後悔したくはない!と思いつつ、「少しでも費用を抑えられれば・・・」という気持ちが、みなさん思う正直な部分でしょう。

その購入費用をサポートしてくれる方法のひとつが、「住宅ローン控除」です。住宅ローンを活用した人にとって、大きな味方となってくれます。

この住宅ローン控除は新築はもちろん、中古物件でも控除を受けることができるのです。今回は、はじめての家づくりの人にも分かりやすく「住宅ローン控除」を解説していきましょう。

あなたの住まいづくりの参考に、ぜひお役立てください。

・2022年度税制改正大綱により、制度の内容が大きく変化しました。どのような変化があるのかを知ることができます。

住宅ローン控除とは

今は住まいづくりの情報も、簡単に手に入れられる時代になりました。

- 中古物件探し

- リノベーションの情報

- 住まいのデザインなどのアイデアの収集

- 住宅購入に対する基礎知識

など、住まいづくりの第一歩といっても過言ではないでしょう。

しかしそんな情報を集めていると、いくつもの専門用語にぶつかる瞬間があります。そのひとつが、「住宅ローン控除」と「住宅ローン減税」です。

お得に感じさせるこの2つのフレーズには、どのような違いがあるのでしょうか。2022年の住宅ローン控除をご紹介する前に、基礎知識から解説していきましょう。

「住宅ローン控除」と「住宅ローン減税」の違い

「住宅ローン控除」や「住宅ローン減税」。この2つの制度の正式名称は、「住宅借入金等を有する場合の所得税額の特別控除」と言い、実は同じ制度を意味しています。

情報化社会の今、いろいろな検索結果が出ますが、同じ制度の説明をしていることになります。

※ 政府の発表では「住宅ローン減税」が使われていますが、この記事では普及している「住宅ローン控除」の呼び方で統一します。

この制度の目的は、「金利負担の軽減を図るため」に設けられています。住宅ローンを組んでマイホームを手に入れたときに、毎年末のローン残高に合わせて「所得税(一部、住民税)の負担が軽減」されるのです。

いわゆる給料からの「所得の控除」ではなく、税金の負担を軽減してくれる「税額の控除」となるのです。

住宅ローンを活用し、中古物件購入×リノベーションを検討している方は、しっかりと内容を把握し、ぜひこれからの家づくりに役立てていきましょう。

〈関連コラム〉 フルリノベーションの費用相場は?メリットや注意点も紹介

中古物件の住宅ローン控除の適用条件とは?

住宅ローン控除は、もちろん中古物件でも活用することはできます。しかし新築とは違った適用要件が存在しています。

・耐震に関する適用要件を満たしていない物件を、耐震リフォームを行なう前提で取得

主に上記の2つが重要となります。住宅ローン控除は、マンションや戸建てなどの住宅形式を問わず幅広い対象となっています。

ここでは中古物件購入の内容を中心に、分かりやすく解説していきましょう。

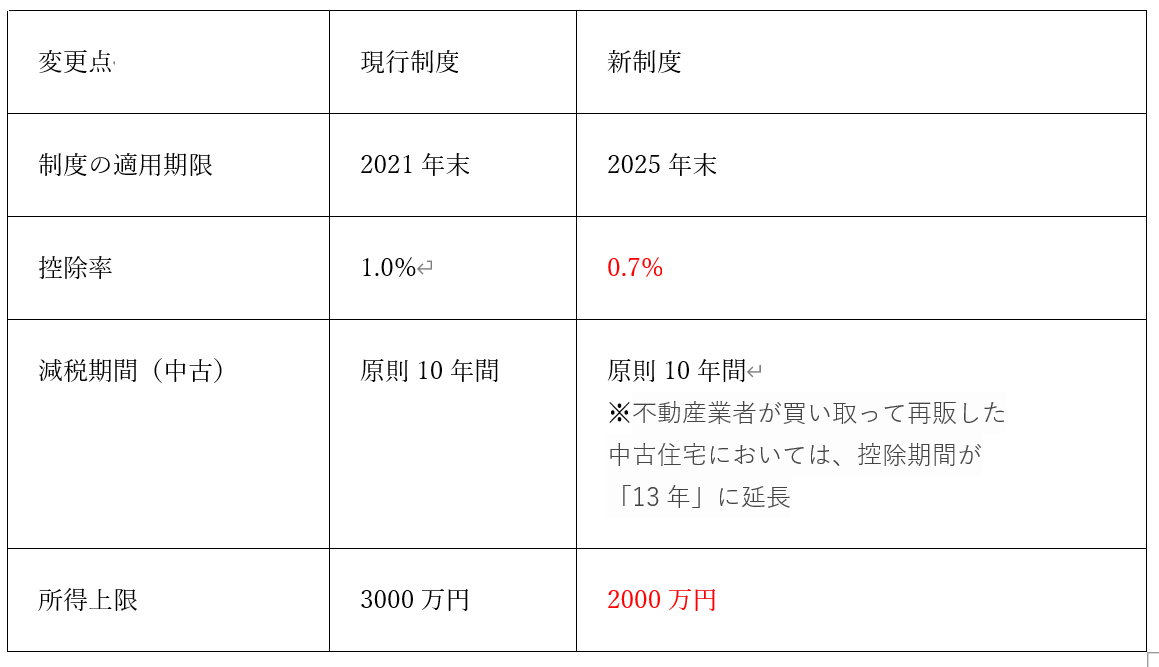

POINT1:現行制度と2022年新制度の違いとは

住宅ローン控除制度そのものは、現行制度は2021年末で期限を迎えるはずでしたが2021年12月に閣議決定された「2022年度 税制改正大綱」により見直しが実施されました。

新築住宅では控除期間が10年から13年に延長されたなどの部分もありましたが、控除率や借入限度額面では2021年までのものより引き下がり、トータルで見ると減税規模は「縮小」と感じさせる結果となってしまいました。

2022年からの新制度では、期限の面では4年間延長され、2025年末とされました。

<現行制度と新制度の比較>

しかし住宅を購入するためには、上手に制度を活用することがとても大切です。そして一般的なケースでは、2022年度税制改正の施行は2022年4月となる予定です。

POINT2:2022年以降の住宅ローン控除の違い

減税期間は、「住み始めてから10年間(中古物件:例外を除く)」となり、各年末(12月)の住宅ローン残高に「控除率0.7%」をかけた額が上限です。

中古物件の場合居住年による借入限度額の変更はありませんが、住宅の性能により変化します。物件選びの際の参考に役立てていきましょう。

POINT3:新築物件と中古物件で共通の要件とは

住宅ローン控除を受けるためには、新築・中古物件のどちらの場合でも「要件をすべて満たしている」必要があります。主な要件は、以下の通りです。

- 1 控除を受ける人が住宅の引き渡し日から6ヶ月以内に居住すること。

- 2 ローン控除を受ける年の合計所得金額が2,000万円以下であること。

- 3 対象となる住宅の登記簿上の床面積が50㎡以上で、2分の1以上が自分の居住用であること。

- また、床面積が40㎡以上50㎡未満の場合は、合計所得金額1,000万円以下であること。

- 4 10年以上にわたり分割して返済対象となる住宅ローンであること。

- 5 借入先は、銀行、農協・信用金庫・信用組合、住宅金融支援機構、自治体、共済組合、勤務先などによる一定の借入金または債務であること。

- 6 居住の前後2年間で居住用財産の譲渡による長期譲渡所得の課税特例の適用を受けていないこと。

など、いくつもの要件をクリアする必要があります。

POINT4:中古物件特有の要件があるということ

中古物件の場合には、「新築で満たすべき要件に加えて、中古物件特有の要件」が存在しています。注意すべきポイントは、「築年数」と「耐震基準」です。

- 1 住宅性能評価書で耐震等級1以上が証明できる建物であること。

- 2 耐震基準適合証明書を取得していること。

- 3 既存住宅瑕疵保険に加入していること。

- 4 「昭和57年以降に建築された新耐震基準適合住宅」→新耐震基準に適合する住宅であること。

などいくつかの要件がプラスされています。

特に中古物件の場合、新築とは違い建てられた時がひとつひとつ違います。また要件の内容も理解しづらいものあるのが現状です。詳しくはお気軽にハウズライフのスタッフまでお尋ねください。

もっと詳しく知りたい方は>>令和4年度 国土交通省税制改正概要|国土交通省

〈関連コラム〉 中古マンションはどのくらいの築年数がおすすめ?リノベーションに適した物件の狙い目は?

中古物件購入×リノベーションでできること

中古物件であってもしっかりと条件をクリアすることで、様々な制度を受けることができます。

ここではハウズライフでお手伝いした施工事例から「リノベーションでできること」をシミュレーションしてみましょう。

リノベイメージは「古民家・レトロ」。リノベーションと聞くとマンションを想像しがちですが、そうではありません。

こちらは“眺望良好の高台に立地した一戸建て”の古民家を自分たちらしくワンストップリノベーションしました。

「料理をする時に子どもの様子が見渡せること」が要望であったキッチンは、利便性のアイデアもいっぱい取り込まれています。

古き良きものを活かしつつ、自分たちらしさをリノベーションで実現したお住まいとなっています。

空間の特長を最大限に活かし、寝室をぐるりと取り囲むようにリビングダイニングとバスルーム&トイレが配置されています。

まるで回廊のような造りになっていて、お家の中が回遊するリビングギャラリーの様に仕上がっています。自分たちの作品をインテリアとして活かす工夫が、あちらこちらに散りばめられています。

寝室とリビングをつなぐ大小の室内窓や印象的なこのドアは、ご夫婦が元から所有していたアンティーク品。

思い入れのあるインテリアが生きるよう、質感にもこだわれる部分はリノベーションの醍醐味です。

▶︎事例の詳細はこちら「GALLERY APARTMENT」

このように自分たちの暮らしやすい場所で中古物件を購入し、リノベーションで自分らしい暮らし方を取り入れる方が増えています。

リノベーションでしか味わえない醍醐味を、あなたも感じてみませんか。

〈関連コラム〉 リノベーション例を画像付きで紹介│おしゃれなリノベーション住宅の実例

まとめ:ワンストップで相談できるから安心

今回は、購入前に知っておきたい「住宅ローン控除」について解説してきました。住まいづくりの難しさは、形のない思いを実現させること。そして住まいづくりにこれが成功という道がないことです。

特に不動産が絡む購入の場合、専門用語なども何となく取っつきにくい印象を持ちがちです。その様なときは、ぜひ住宅のプロの力を活用してください。

SHUKEN Reのリノベーションはワンストップスタイル。相談から、検討、プランニング、施工など1つの窓口で行えるため安心感が大きいのも魅力のひとつです。

宅建士・ファイナンシャルプランナー・設計士・デザイナーなど各分野のプロがチームとなり、あなたのマイホームづくりをお手伝いさせていただきます。

SHUKEN Reでは、リノベーションに関するWEBでの無料相談を随時実施しております。

「リノベーションって、自分たちに合うの?」「マイホームを持ちたいけど、何から始めたらいいんだろう・・・」など、あなたの思いを1度言葉にしてみませんか。ぜひお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談