公開日:2024-01-28 更新日:2025-04-22

【住宅の相続にかかる税金】非課税・二世帯住宅・リフォームの注意点

「実家を相続する予定だが、どのような手順を踏むのか知っておきたい」

「いざ、住宅を相続したらどのくらいの税金を納めなくてはいけないのか心配」

「実家のリフォームやリノベーションを検討しているが、いつするのがベストなのか知りたい」

そうお考えの方へ、今回は住宅を相続した場合の手順や税金について詳しく解説します。

配偶者・子供の違いや、同居・二世帯住宅の場合など、ケースごとに紹介しますので、住宅を相続するご予定のある方は、ぜひ参考にしてください。

・首都圏で住宅を相続する方の多くは、相続税の課税対象者となる可能性があります。

・住宅を相続する可能性がある方は、事前に相続の手順や手続き内容を把握しておくことが重要です。

・実家をリフォーム・リノベーションするなら、税制面やローン、売却の可能性も含めて総合的に相談できるワンストップリノベーション会社がおすすめです。

目次

住宅を相続する際の手順と必要な手続き|配偶者と子供の違い

リフォーム・リノベーション事例を見る:Case168「Paws」

ひと昔前まで、「相続税は一部のお金持ちの人だけにかかわる問題」と考えられていました。

しかし、主に首都圏では、地価や不動産価格の高騰により、住宅を相続する方で相続税を納付しなくてはいけない方が増えています。

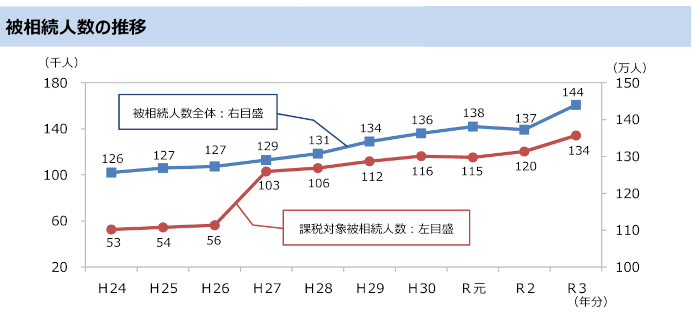

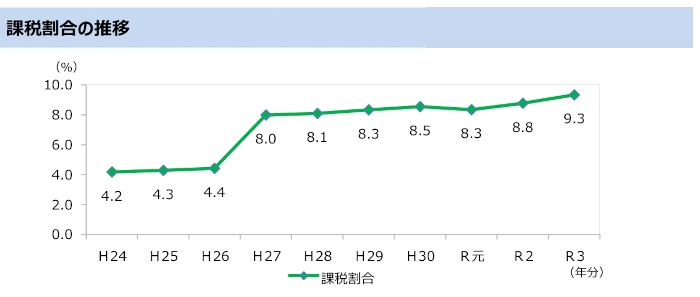

国税庁が毎年公表している「相続税の申告事績の概要」によると、2021年中に相続税を納付した相続人の方は、「294,058名」もいらっしゃいました。

全体で相続税が課せられるケースの割合は、全体の「9.3%(2021年)」と今までで過去最高を記録しています。

(引用:国税庁|令和3年分相続税の申告事績の概要)

このように、ご実家が持ち家の方にとって、相続税は決して関係ない話ではありません。

不動産などまとまった資産を相続した場合、被相続人が亡くなって相続を知った日の翌日から10ヶ月以内に相続税を納めなくてはいけません。(参考:国税庁|相続税の納付)

申告や納付までスムーズに進めるためにも、事前に全体の流れや手続きの概要について知っておくことが重要です。

では、住宅を相続する場合の手順と必要な手続きについてお話しします。

①遺言の有無と相続人を確認する

まず、被相続人の方の遺言があるかどうかと、相続人が誰かを確認してください。

遺言には、主に2種類あり、証人が立ち会って作成される「公正証書遺言」、遺言者本人が自筆で作成した「自筆証書遺言」に分けられます。

このほかにも、公正証書遺言と近い「秘密証書遺言」がありますが、あまり用いられません。

それぞれ、遺言の形式によって内容を確認するために公正役場や法務局、家庭裁判所に出向かなくてはいけないため、事前に被相続人の方から、遺言の有無を確認しておきましょう。

また、法定相続人以外の相続人を指定しているかどうかも生前に聞いておくことをおすすめします。

【相続人になる可能性がある人】

- ・配偶者

- ・第1順位

「死亡した人の子供(子供が既に死亡している場合はその子供の直系後続世代(孫など)」 - ・第2順位(第1順位の人がいない場合)

「死亡した人の父母や祖父母など」 - ・第3順位(第1・2順位の人がいない場合)

「死亡した人の兄弟姉妹」 - 遺言によって指定を受けた上記以外の人

配偶者、子供の順で相続権の優先順位が続き、その他の方は相続権が認められない可能性があります。

手続きをスムーズに進めるためにも、事前に全体の流れや手続きの概要について知っておくことが重要です。

前もって相続人が誰かを聞いていたとしても、確定させるためには、被相続人の誕生から死亡までの戸籍謄本を全て取り寄せなくてはいけませんので注意しましょう。

ちなみに、被相続人と相続人の関係によって、法定相続割合が決まります。

| 被相続人の組み合わせ | 被相続人との関係性 | 法定相続割合 |

|---|---|---|

| 配偶者+子供 | 配偶者 | 1/2 |

| 子供 | 1/2(複数人いる場合はこれを等分) | |

| 配偶者+父母(祖父母) | 配偶者 | 2/3 |

| 父母(祖父母) | 1/3 | |

| 配偶者+兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

※配偶者がいない場合は、第1順位(もしくは第2・3順位)の人が全て相続します。

②相続財産をリストアップする

相続人を確定する作業と並行して、相続財産をリストアップします。

相続財産に該当するのは、主に以下のものです。

- ・不動産

- ・預貯金や現金

- ・被相続人が被保険者の生命保険

- ・被相続人が保険料を支払った本人以外が被保険者の生命保険

- ・株式や国債などの有価証券

- ・ゴルフ会員権

- ・高価な美術品や貴金属、ゴルフ会員権など

- ・借金や貸付などの負債(ローン含む)

相続するものは、プラスのものとは限りません。

被相続人が負債を抱えている場合は、それも相続対象となります。

マイナスの遺産がプラスの遺産を上回っている場合は、「相続の開始があったことを知ったときから3ヶ月以内」に家庭裁判所へ申し出れば、相続権を全て放棄できます。(参考:裁判所|相続の放棄の申述)

③遺産分割協議を行う

複数の相続人がいる場合、誰が何を相続するのか話し合わなくてはいけません。

法定相続割合通りで分配する場合も、誰が住宅などの不動産を相続し、現金(すぐに現金化できるもの)はどのように分けるのかなどを細かく協議します。

全員が納得した上で「遺産分割協議書」を作成すれば、相続税の申告や、不動産の名義変更、預貯金の引き出ししができます。

遺産分割協議書は行政書士・司法書士・税理士・弁護士などの士業が作成するのが一般的です。

④相続税を申告・納付する

相続税は、遺産額から相続人数に応じた基礎控除額を差し引いた金額より求められます。

遺産額 − 3,000万円 −(600万円 × 法定相続人数)=「基礎控除額」

遺産額 − 基礎控除額 = 課税対象額

| 相続人1人当たりの相続金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(参考:国税庁|No.4155 相続税の税率)

相続人が1人の場合は「3,600万円」以上、2人ですと「4,200万円」以上遺産があると、相続税の納付義務が発生します。

ただし、葬儀にかかった費用や、生命保険金や死亡退職金の一部、お墓などは非課税財産となりますので、単純に預貯金や不動産の合計から算出する訳ではありません。

このように、相続税算出には専門的な知識が必要なので、納付義務が発生する可能性がある方は、税理士に申告代行を依頼するのがおすすめです。

⑤相続する住宅の名義変更をする

相続する住宅の名義変更、いわゆる「相続登記」は、遺産分割協議書が正式に作成された後であればいつでも実行できます。

ご自身で法務局へ出向いて手続きするか、必要書類の入手も含めて司法書士に依頼する方法が一般的です。

遺産分割協議で住宅を相続することが決まっても、名義変更しない限り、正式な所有物にはならず、売却などはできませんので注意してください。

なお、相続登記を行う際にかかる登録免許税は、その住宅を相続する人が負担します。

住宅を相続しても非課税になる?|控除特例や評価額を下げる方法、同居・二世帯住宅の場合

リフォーム・リノベーション事例を見る:Case167「Quality of Life」

このうち、住宅を相続した際に最も適用されるのが「小規模宅地の特例」です。

主に以下の条件に当てはまると、土地の評価額を最大で80%減らせられるため、場合によっては相続税が非課税になる可能性もあります。

【「小規模宅地の特例」の主な要件】

相続人が以下のどれかに当てはまる場合

- ・配偶者

- ・相続発生時に被相続人と同居していた親族

- ・同居親族以外の親族(ただし、被相続人に配偶者および同居相続人がおらず、相続開始前3年間に賃貸などの借家に住み、相続開始から10ヶ月間所有し続けていること)

被保険者と別居しているご家族が相続する場合は、一定の要件を満たさないと節税効果の高い「小規模宅地の特例」は利用できません。

ちなみに、被相続人と相続人が二世帯住宅で暮らしていた場合は、どのように世帯が分かれていたかによって算出方法が変わります。

【二世帯住宅の場合の考え方】

- ・室内で世帯間のスペースを行き来できる場合

= 「同居とみなす」

- ・室内で世帯間のスペースを行き来できない完全分離型で、二世帯住宅として区分所有登記されている場合

= 「別居とみなし、被相続人所有分のみ遺産(特例対象)としてみなす」 - ・室内で世帯間のスペースを行き来できない完全分離型だが、登記上は1住宅の場合

=「同居とみなす」 - ・被相続人と相続人で共有登記されている場合

=「被相続人の所有分のみ遺産(特例対象)としてみなす」

このように、二世帯住宅の場合は住宅の登記状況などによってケースバイケースです。

そのため、事前にどのような登記になっているかを把握して、ご兄弟がいる場合はそれを共有しておくことをおすすめします。

リフォーム・リノベーションによる節税対策

リフォーム・リノベーション事例を見る:Case134「実家を住み継ぐ」

首都圏で持ち家を相続した方のほとんどが、相続税を支払う可能性を抱えていますが、実は相続前にリフォーム・リノベーションすると、節税になるケースもあります。

ご両親が生前のうちにご自宅をリフォーム・リノベーションして預貯金の額を減らせば、相続税対象の遺産額が少なくなるからです。

「でも、その分住宅の価値が上がるのでは?」と思う方も多いでしょう。

ところが、税法上、住宅に設置されて構造と一体となっているものはその住宅の価値に含めることとされており、リノベーションで性能が向上した場合も、固定資産評価額はそれほど上がらないためです。(参考:国税庁|家屋及び家屋の上に存する権利)

ただし、相続前にリフォーム・リノベーションする際には、以下の点に注意してください。

- ・ご両親が費用負担して子供の居住スペースをリフォーム・リノベーションする場合、贈与税が発生する可能性がある

- ・住宅の増築をして床面積が増えた場合や、敷地内に母屋とは別にガレージなどを建築した場合は、固定資産評価額が上がる

このほかにも、管轄の税務署によってリフォーム・リノベーションの評価が分かれる場合もありますので、節税を目的としたリフォーム・リノベーションをする場合は、税理士などへ必ず事前に相談してください。

〈関連コラム〉

親名義の実家をリノベーションする|住宅ローンや税金など“お金”に関する注意点

住宅を相続する可能性がある方は、相続税に加えて、不動産譲渡についてや、名義変更した後の固定資産税、リノベーションする際のローンなど、“お金”に関する幅広い知識が必要になります。

また、ご実家を相続した方は、これからリフォーム・リノベーションして住み継ぐのか、売却も含めた検討を迫られるでしょう。

どちらの場合も、ご自身だけで決断するのは難しいですよね。

そこでおすすめなのが、資金計画からリフォーム・リノベーション設計・施工、物件の売却まで“ワンストップ”で相談できるSHUKEN Reのリフォーム・リノベーションです。

住まいに関する資金計画やローン相談はもちろん、相続した住宅をリノベーションするべきか、建て替えたり、売却して住み替える方がいいのかもご相談いただけます。

SHUKEN Reは、住宅ローンや将来を見据えた資金計画を相談できる「FP相談」から、多彩な施工実績のある「リノベーション相談」、住まなくなったご実家などの「物件売却」まで、それぞれの専門家がワンストップでサポートしております。

「相続した物件をリノベーションした場合、あと何年住めるのか知りたい」「どのくらいの予算をかければ快適に住めるのか知りたい」「売却するか住み継ぐか迷っている」という方は、ぜひお気軽にご相談ください。

まとめ:住宅の相続ならワンストップでリノベ相談ができるリフォーム会社がおすすめ

首都圏で持ち家を相続する方の多くが、相続税課税対象者となる可能性を持っています。

そのため、相続する前から手続きの手順や控除要件を知っておくことが重要です。

そして、いざ相続した後に売却するのか住み継ぐのかも検討しなくてはいけません。

そこで頼りになるのが、資産計画からリノベーション、不動産売却までまとめて相談できる会社です。

“SHUKEN Re”では、1998年からの20年以上にわたり8,000件超のリフォーム・リノベーションをお手伝いしてきた実績を踏まえファイナンシャル相談からリノベーションの設計施工、アフターメンテナンス、将来の売却相談まで、ワンストップでサポートしております。

オンラインでの無料相談も承っておりますので、「実家を将来どうしたらいいか迷っている」「相続前にリフォーム・リノベーションしたい」という方は、どうぞお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談