公開日:2022-04-17 更新日:2025-04-22

住宅ローンを利用する際の“団体信用生命保険”とは?|仕組みから費用・審査について徹底解説

「団体信用生命保険」はなかなか日常では耳にしない言葉なので、どんなものだか知らない方も多いでしょう。しかし、住宅ローンを利用しようと思っている方は、必ず理解しておかなければいけないキーワードです。

そこで、今回は「団体信用生命保険」の仕組みや費用、加入時の審査内容などについて詳しく解説します。これからマイホーム購入を検討する方や、住宅ローンを組もうとしている方は、ぜひ参考にしてください。

・団体信用生命保険は、ご家族がずっとマイホームで安心して暮らし続けられるようにするためには欠かせない仕組みです。

・通常はローンとは別に費用がかかることはないですが、年齢や健康状態によっては、金利が上乗せとなる特約コースやワイド団信に加入しなくてはいけません。

目次

団体信用生命保険はどうして必要?仕組みは?

住宅ローンは、一般的に何十年も返済し続けなくてはならず、その間契約者の健康面で問題が出て収入が減ってしまうと、そのリスクはご家族に降りかかってしまいます。

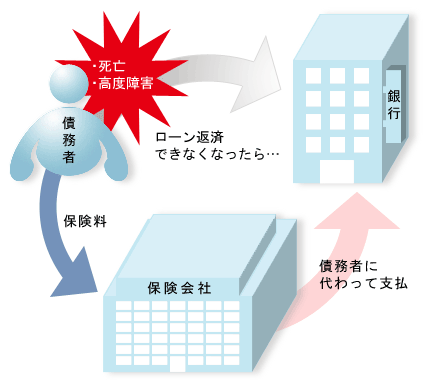

そのリスクを軽減するために設けられているのが「団体信用生命保険」で、返済期間中に契約者の身に不測の事態が起きた場合、保険金によって残りの住宅ローンを返済できます。

「それなら今かけている普通の生命保険でいいのでは?」と思うかもしれませんが、一般の生命保険との違いは、保険金がそのままローンの残債務に弁済されるという点。

それによって、残されたご家族にローン返済の義務を残すことなく、マイホームに住み続けられるのです。

ここで知っておいてほしい点が、契約者や保険金受取人も一般的な生命保険とは異なるという点です。

団体信用生命保険の場合は、債権者(銀行などの金融機関)が「保険契約者および保険金受取人」となり、債務者(ローン融資を受ける人)が「被保険者」となります。

一般的な生命保険の場合は、保険金受取人がご家族となる場合が一般的ですが、団体信用生命保険は保険金が家族の手を通らず、そのまま自動的に返済に充てられます。

契約内容は、死亡または高度障害状態のみ保険金が下りるものが一般的ですが、怪我や三大疾病、そのほかの病気の場合もカバーできる特約を追加することもできます。

団信への加入が任意の住宅ローンも

ほとんどの場合、ローン契約と同時に団体信用保険に加入しなくてはいけませんが、人気のフラット35など一部のローン商品においては、団体信用保険への加入が任意です。

Q. 健康上の理由その他の事情で団体信用生命保険に加入しない場合も、【フラット35】は利用できますか? A. 健康上の理由その他の事情で団体信用生命保険に加入しない場合も、【フラット35】をご利用いただけます。その場合の借入金利は、「新機構団信付きの【フラット35】の借入金利-0.2%」です。

なお、お客さまに万一のことがあった場合、団体信用生命保険に加入していないと【フラット35】の債務を返済する義務が残ります。

相続が発生した場合には、債務を相続した方に返済していただくことになり、ご家族に負担を残す可能性があります。

引用:【フラット35】の団体信用生命保険

万が一の時に備えて貯蓄があり、既に十分な保険金が下りる一般生命保険をかけている場合には「団体信用保険」への加入が必要ないケースも考えられますが、残されたご家族への負担や不安を少しでもなくすためにも、やはり加入しておくことに越したことはありません。

どうしても加入したくない場合には、しっかりとご家族内で話し合う機会を設けましょう。

団信の費用はどのくらい?いつ加入するの?

保険金が住宅ローンの残債に充当されるタイプの団体信用保険の場合は、保険料をローンとは別に支払う必要はありません。また、金利への上乗せもない場合がほとんどです。

むしろ、先ほど紹介した団体信用保険への加入が任意のフラット35の場合には、加入しないという選択をすることで逆に金利は引き下げられます。

ただし、がんや三大疾病、八大疾病、介護などの特定状態保障特約付プランを追加すると、0.1〜0.3%程度金利が上乗せされ、実質保険料が有料となるため注意しましょう。

重要なのは、金利上乗せの有無に関わらず、団信でどこまでカバーできるかをローン契約時にしっかりと確認することです。

〈関連ページ〉 下記ページでは、住宅金融支援機構の団信特約料がシミュレーションできます。特約をつける場合の参考価格を知りたい場合は、ぜひ試してみてください。

契約審査の内容は?加入できない場合はどうすればいい?

団体信用保険に加入する際には、特約の有無に限らず、必ず審査はあります。

主なチェック項目は以下の通りです。

- 契約時の年齢

- 直近3ヶ月以内の治療歴や投薬歴

- 直近3年以内の手術や入院を伴う病気の有無

- 身体障害の有無

- 妊娠の有無

- うつ病など精神疾患の有無 …

※審査内容は金融機関によって異なり、上記はその一例です。

これらについて、該当する項目が多いと加入できず、さらにスポーツ選手や登山家、スタントマンなど、危険を伴う職業に就いている場合も、審査時の判断材料とされてしまいます。

つまり、まだ若くて健康であっても加入できない可能性は捨てきれません。

ちなみに、団体信用生命保険の加入が任意であるローンを除き、審査に落ちてしまうと融資も受けられません。

では、何らかの要因で審査に落ちて加入できなかった場合はどうすればよいのでしょうか?

その際の対処方法は主に2つあります。

- ① 加入が任意のローンを組み、別途持病があっても加入できる民間の一般的な生命保険を契約する。

- ② 「ワイド団信」付きの住宅ローンを組む。

まず一つ目が、団信への加入が必須条件ではない住宅ローンを選ぶ方法です。ただし、万が一に備えるために、借入金相当の保険金が下りる一般的な生命保険に別途加入しておく必要があります。

もう一つが、「ワイド団信」を利用する方法です。

ワイド団信とは、通常の団信よりも加入条件が緩和されている保険のことで、高血圧や糖尿病の疾患があり審査が落ちてしまった場合でも加入できる可能性が高まります。

ただし、症状のレベルによっては同じく加入できず、50歳以上の方ですとそもそも審査対象にならないものもあるため、必ず条件を確認しましょう。

また、通常の団信よりも保険料が高いため、その分金利が0.2〜0.3%程度上乗せされます。

中古物件探しの会社はどうやって選ぶ?

後悔のないマイホーム購入やリノベーションを実現させるためには、その物件を十分理解し、建築的知識も持った会社に任せることが重要です。

また、同時に無理のない資金計画を相談できることも欠かせません。

しかし、不動産仲介業者と金融機関、設計事務所、施工会社では情報のやり取りがスムーズにいかないことも…

また、物件価格とリノベーション費用を合わせたトータルコストが分かりにくいケースも少なくないでしょう。

そこでおすすめなのが、SHUKEN Reのワンストップリノベーションです。

物件探しから資金計画、リノベーションの設計デザイン、施工、アフターメンテナンスまでを全てまとめてお任せいただけます。

各専門スタップがチーム一丸となってあなたのマイホーム計画をお手伝いさせていただきますので、どうぞお気軽にご相談ください。

ONE STOPサービスの詳細を知りたい方はこちらをご覧ください▶︎▶︎▶︎

東京で安心して暮らせるマイホームの物件探しやリノベーションを始めるなら…

団体信用生命保険は、ローンご契約者に万が一のことが起きてしまった場合でも、残されたご家族が安心してマイホームに住み続けられるようにするためには欠かせない仕組みです。

ただし、様々なことが要因で加入できない場合も…。

そんな場合も安心してください。

SHUKEN Reのワンストップリノベーションでは、物件選びだけではなく、お客様にあったローンのご提案やリノベーション計画のご提案まで、ワンストップでお手伝いさせていただきます。

中古住宅を居心地良い住まいにフルリノベーションしたい方は、ぜひお気軽にご相談ください。

また、相談会や見学会など様々なイベント、リノベーションに関するWEBでの無料相談を随時実施しております。

「どんなデザインにしたいか分からない」 「マイホームを持ちたいけど何からしていいか分からない」 そんな方は、今すぐお問い合わせください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談