公開日:2025-03-26

8,000万円の家を住宅ローンで購入する|必要な世帯年収や月々の返済額目安、資金計画のポイントを解説

このコラムでは、中古住宅を8,000万円の住宅ローンで購入+リノベーションする際に必要な世帯年収や、月々の返済額の目安を、シミュレーションを用いて解説します。

変動金利と固定金利、頭金の有無による総返済額の違いや、ライフプランを反映した具体的な資金計画の立て方も紹介。

これからマイホームの購入を検討するという方は参考にしてくださいね。

● 中古住宅を8,000万円のフルローンで購入+リノベーションする場合、変動金利なら月々返済額20.4 万円、世帯年収1,000万円以上が目安、固定金利なら月々返済額26.5万円、世帯年収1,200万円以上が目安です。

● 現状で8,000万円の住宅ローンを組むことが難しい場合は、頭金を増やす、親や祖父母から資金援助を受ける、ペアローンや収入合算を検討するなどの方法も検討しましょう。

● 要件を満たせばフラット35の金利優遇や住宅ローン控除による還付が受けられる場合もあるので、ご自身のケースに適用できるかを事前に確認しておくことも重要です。

■8,000万円の家を35年ローンで買う場合の月々の返済額・世帯年収目安

8,000万円のマンションや戸建てを35年ローンで購入する場合の月々の返済額と世帯年収の目安を、いくつかの条件でシミュレーションして紹介します。

変動・固定などの金利タイプや、頭金の額によっても月々の返済額目安は変わってきますので、資金計画の参考にしてくださいね。

①変動金利の場合

住宅ローンを利用する人の約8割が選択している変動金利で、8,000万円の中古住宅を35年ローンで購入した場合の月々返済額シミュレーションを紹介します。

〈前提条件〉

- ・物件価格:8,000万円

- ・金利(変動金利):0.375%

- ・返済方式:元利均等方式

- ・ボーナス返済は利用しない

※今回のシミュレーションではローン手数料や登記費用等の諸費用を含まない簡易化した目安金額を紹介します。

|

シミュレーション① |

シミュレーション② |

シミュレーション③ |

|

|

借入金額 |

8,000万円(フルローン) |

8,000万円(フルローン) |

7,200万円(頭金800万円) |

|---|---|---|---|

|

金利の変動 |

なし(0.375%) |

当初10年間:0.375% 10年目以降:0.525%(0.15%利上げ) |

当初10年間:0.375% 10年目以降:0.525%(0.15%利上げ) |

|

毎月の返済額 |

20.4 万円/月 |

当初10年間:20.3万円/月 11~35年目:20.7万円/月 |

当初10年間:18.3万円/月 11~35年目:18.6万円/月 |

|

毎年の返済額 |

244.8万円/年 |

当初10年間:243.6万円/年 11~35年目:248.4万円/年 |

当初10年間:219.5万円/年 11~35年目:223.6万円/年 |

|

総返済額 |

8,538万円 |

8,651万円 |

7,786万円 |

上記のように、8,000万円の物件を変動金利(0.375%)のフルローンで購入した場合、月々の返済額目安は20.4万円、総返済額は8,538万円が目安になります。

変動金利は経済情勢などを考慮して5年ごとに金利の見直しが行われるため、返済期間中に金利が上昇した場合、②のように月々の返済額や総返済額に影響が出ます。

また、③のように頭金を入れることで月々の返済負担や総返済額を減らせます。

①のケースで世帯年収別に、返済負担率(年収における年間返済額の割合)を算出すると以下のようになります。

〈年収別返済負担率(年収における年間返済額の割合)〉

|

世帯年収 |

返済負担率 |

|---|---|

|

800万円 |

30.6% |

|

900万円 |

27.2% |

|

1,000万円 |

24.5% |

|

1,200万円 |

20.4% |

|

1,500万円 |

16.3% |

変動金利で借りるなら世帯年収1,000万円以上が目安

フラット35を始めとする一般的な住宅ローンでは返済負担率は30~35%が上限となっていますが、実際の借入では20~25%以下に抑えるのが理想的です。

今回の変動金利のシミュレーションでは、8,000万円の中古住宅をフルローンで購入するなら世帯年収は1,000万円以上が目安になります。

金利上昇リスクの考え方

変動金利タイプの住宅ローンは借入期間中に金利が上昇するリスクがあります。

ただし、金利変動のタイミングや利上げ幅などは景気動向や社会情勢などさまざまな要素によって決まるため、誰にも予測できません。

ローンや金利タイプを検討する際は、金利や景気の動向を踏まえながらも、収入や借入額、返済期間などご自身でコントロールしやすい部分を重視して判断することをおすすめします。

〈おすすめコラム〉

2024年以降住宅ローン変動金利はどうなる?今後の見通しと5年後10年後の予測・金利上昇局面での選び方も解説

②全期間固定金利(フラット35)の場合

全期間固定金利型の住宅ローン「フラット35」で、8,000万円の家を35年ローンで購入した場合の月々返済額シミュレーションを紹介します。

〈前提条件〉

- ・物件価格:8,000万円

- ・金利(全期間固定金利):2%

- ・返済方式:元利均等方式

- ・ボーナス返済は利用しない

※今回のシミュレーションではローン手数料や登記費用等の諸費用を含まない簡易化した目安金額を紹介します。

|

シミュレーション① |

シミュレーション② |

シミュレーション③ |

|

|

ローンの種類 |

フラット35 |

フラット35S(金利Aプラン) |

フラット子育てプラス(子ども2人) |

|---|---|---|---|

|

借入金額 |

8,000万円(フルローン) |

8,000万円(フルローン) |

7,200万円(頭金800万円) |

|

金利 |

2% |

当初5年間:1.5%(金利Aプラン:▲0.5%適用) 6~35年目:2% |

当初5年間:1.5%(子ども2人:▲0.5%適用) 6~35年目:2% |

|

毎月の返済額 |

26.5万円/月 |

当初5年間:24.5万円/月 6~35年目:26.3万円/月 |

当初5年間:22.0万円/月 6~35年目:23.6万円/月 |

|

毎年の返済額 |

318万円/年 |

当初5年間:294万円/年 6~35年目:315.6万円/年 |

当初5年間:264.5万円/年 6~35年目:283.3万円/年 |

|

総返済額 |

1億1,130万円 |

1億914万円 |

9,822万円 |

上記①のように、8,000万円の物件をフラット35のフルローンで購入した場合、月々の返済額目安は26.5万円、総返済額は1億1,130万円が目安になります。

また、②・③の「フラット35S」「フラット35子育てプラス」のような優遇金利プランを利用できる場合は、当初5年間の金利引下げが受けられるため返済負担を減らせます。

フラット35のその他の金利引下げプランについては以下のコラムで解説しています。

〈おすすめコラム〉

中古住宅購入・リフォームでフラット35は使える?築年数や優遇金利の条件、手続きの流れを解説

①のケースで世帯年収別に、返済負担率(年収における年間返済額の割合)を算出すると以下のようになります。

〈年収別返済負担率(年収における年間返済額の割合)〉

|

世帯年収 |

返済負担率 |

|---|---|

|

800万円 |

39.8% |

|

900万円 |

35.3% |

|

1,000万円 |

31.8% |

|

1,200万円 |

26.5% |

|

1,500万円 |

21.2% |

フラット35で借りるなら世帯年収1,200万円以上が目安

全期間固定金利のフラット35のシミュレーションでは、返済負担率を20~25%以下に抑えて8,000万円の中古物件をフルローンで購入する世帯年収の目安は1,200万円以上になります。

③中古物件+リノベーション一体型ローンの場合

中古住宅を購入し、リノベーションしてから住む場合は、「リノベーション(リフォーム)一体型ローン」を利用できます。

リノベーション一体型ローンを利用すると、リノベーション費用も住宅ローンの低金利で融資が受けられるため、総返済額を抑えられます。

例えば、物件価格6,500万円の中古マンションを1,500万円でフルリノベーションして住む場合、リノベーション一体型ローンなら総費用の8,000万円をまとめて借入できます。

中古で状態の良い物件や、リノベーションで希望の間取りが実現しやすい物件を選ぶなら、物件購入とリノベーション工事をワンストップで依頼できる会社に相談しながら探すのがおすすめです。

SHUKEN Reでは、リノベーション前提の中古物件探しのお手伝いをしています。

物件とリノベーションを合わせた総費用を予算内に抑えた上で、希望の暮らしを実現するためのアドバイスをいたします。

〈おすすめコラム〉

リノベーション一体型住宅ローンのおすすめ銀行はどこ?融資の流れや銀行選びのポイントを解説

■8,000万円の家を住宅ローンで購入するための資金計画のポイント

8,000万円の家を住宅ローンで購入することを検討する場合に、押さえておきたい資金計画のポイントを解説します。

①ライフイベントを予測して具体的にシミュレーションする

資金計画は現在の年収と住宅ローンの返済額だけでなく、ご自身や家族の年齢に応じたライフイベントを踏まえて、できるだけ具体的なキャッシュフロー(年間収支)表を作成しましょう。

資金計画シミュレーションのポイントを紹介します。

世帯収入が増えるタイミング、減りそうなタイミングを予測する

世帯年収は、ライフスタイルの変化などに応じて変動します。

昇給や副業などの収入増や、逆に出産や子育てなどで一時的に収入が減る、パートタイムに変わる予定などをシミュレーションに反映しましょう。

住宅ローン以外の借入予定も考慮する

カーローンや学資保険、教育ローンなどを利用する予定があるなら、借入時期と借入額をキャッシュフロー表に反映しましょう。

また、全ての年齢時において、住宅ローンを含めた総返済負担率が20~25%以内に収まっているかを確認します。

毎月の生活費を把握する

毎月の支出を種類ごとに記録しておくと、資金計画時に役立ちます。

総務省統計局の家計調査によると、2024年の60歳未満の夫婦共働き核家族世帯(世帯人数平均3.43人)の1か月あたり平均消費支出は345,859円となっています。

〈60歳未満の夫婦共働き核家族世帯の1か月あたり消費支出の内訳(一部抜粋)〉

- ・食料…90,651円

- ・住居…18,493円

- ・水道光熱…21,337円

- ・家具・家事用品…13,303円

- ・被服・履物…13,598円

- ・保険医療…13,561円

- ・交通・通信(車+スマホ・ネット等)…54,003円

- ・教育…27,448円

- ・教養娯楽…35,753円

- ・その他…57,711円

(参考)政府統計ポータルサイトe-Stat|2024年家計調査より抜粋

上記の分類も参考に、現在の家計簿(アプリ等でも可)を作るところから始めてみましょう。

子どもの教育費をキャッシュフロー表に組み込む

お子さまのいる方、または将来お子さまを持つ予定の方は、入学・卒業などのタイミングと、かかる教育費用の目安も必ずキャッシュフロー表に組み込みましょう。

教育費は公立か私立か、文系か理系かで学費が大きく変わります。

また、塾に行くかどうかなど教育方針によっても変わるため、できるだけ現実的な条件でシミュレーションすることが大切です。

教育費や住宅ローン以外の借入なども含めたキャッシュフロー表は、エクセルなどの表計算ソフトで作成するほか、インターネットで公開されている資金計画シミュレーションで作成する方法もあります。

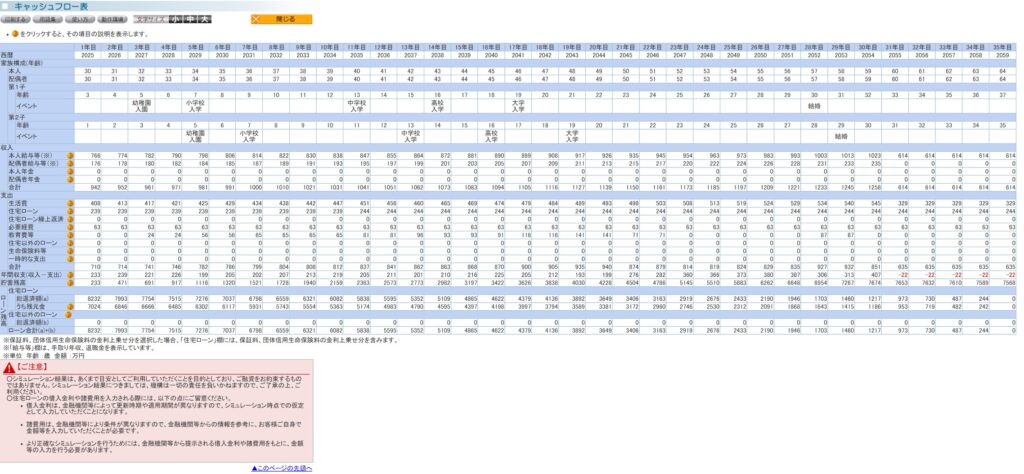

一例として、住宅金融支援機構のホームページで利用できる「資金計画シミュレーション」を紹介します。

(画像引用元)住宅金融支援機構ホームページ|資金計画シミュレーション

資金計画シミュレーションでは、必要項目を入力するだけで、生活費や住宅以外のローン、教育費などを含めた生涯の収支・貯蓄の推移、キャッシュフロー表を作成できます。

(画像引用元)住宅金融支援機構ホームページ|資金計画シミュレーション

キャッシュフロー表を作成すれば、ご自身が何歳くらいのタイミングで教育費が多くかかりそうか、収入に余裕がなくなりそうかなどの目安が分かるので、対策も立てやすくなります。

毎年の貯蓄目標額を設定する

ローンの返済中も定期的に貯蓄を続けられるように、年間の貯蓄目標額をシミュレーションで設定しましょう。

貯蓄ができないほど借入れてしまうと、突発的な支出や老後資金の備えができなくなり、将来のリスクが高まります。

②頭金を増やせるか検討する

シミュレーションの結果でも分かるように、頭金を多く入れるほど借入金額を減らせるため、融資も通りやすくなります。

8,000万円の中古住宅を購入するなら、購入する年齢(ローンを組む年齢)までに、諸費用を含めた総費用の20~30%を目標に計画的に貯蓄を増やしておきたいところです。

貯蓄は定期預金や財形貯蓄など、簡単に引き出せない方法で貯めるのがおすすめです。

また、頭金を増やすには、親から住宅資金の贈与を受けたり、借りたりする方法もあります。

両親や祖父母などの直系尊属から住宅新築・取得・リフォームのための資金贈与を受けた場合、一定の要件を満たすことで最大1,000万円まで贈与税が非課税になる特例があります。

(参考)国税庁ホームページ|No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

特例を使って非課税枠の範囲内で贈与を受けて住宅ローンの頭金を増やせば、希望条件で融資が受けられる可能性が高まります。

〈おすすめコラム〉

中古住宅の手付金はフルローンに組み込める?払えない場合の対処法も解説

中古住宅購入で頭金はいくら必要?貯め方や頭金なしのメリット・デメリットも解説

中古住宅の資金贈与で贈与税の非課税枠はいくら?親から支援を受ける時の税金対策を解説

③ペアローンや収入合算を検討する

共働き世帯で夫婦ともに収入がある場合は、ペアローンや収入合算も選択肢になります。

ペアローンや収入合算を利用すると、夫婦や親子の収入を合わせた上で借入できるため、単独でローンを組むよりも借入額を増やせます。

ただし、将来的にどちらかの収入が減る可能性があるなど、ライフプランによっては単独で組む方が適している場合もあるため、将来的な返済計画まで検討した上で選ぶことがポイントです。

〈おすすめコラム〉

住宅ローンの「ペアローン」メリット・デメリット|連帯保証型・連帯債務型との違いやおすすめなケースとは

④住宅ローン控除を活用する

住宅ローン控除(減税)とは、要件を満たしたマイホーム購入のために住宅ローンを利用すると、毎年のローン残高の0.7%を、最大13年間(中古住宅は最大10年間)、所得税から控除する制度です。

所得税から控除しきれない場合、翌年の住民税からも一部控除されます(最大9.75万円/年)。

中古住宅購入の場合、住宅ローン控除を利用すると最大で210万円と大きな減税を受けられるため、ローン返済の負担を軽減できます。

なお、ペアローンを利用する場合、それぞれ要件を満たしていれば2人とも住宅ローン控除を受けられます。

〈おすすめコラム〉

中古住宅の購入は現金一括払いと住宅ローン減税の利用、どちらが得?シミュレーションで比較

中古マンションの住宅ローン控除とリフォーム減税のポイント|要件や期間をチェック

■まとめ

中古住宅を8,000万円のフルローンで購入+リノベーションする場合の月々返済額と世帯年収の目安は以下の通りです。

- • 変動金利…月々返済額20.4 万円で世帯年収は1,000万円以上

- • 全期間固定金利…月々返済額26.5万円で世帯年収1,200万円以上

※2025年2月時点の金利情報による試算です。

現状で8,000万円の住宅ローンを組むことが難しい場合は、頭金を増やす、親や祖父母から資金援助を受ける、ペアローンや収入合算を検討するなどの方法も検討しましょう。

また、要件を満たせばフラット35の金利優遇や住宅ローン控除による還付が受けられる場合もあるので、ご自身のケースに適用できるかを事前に確認しておくことも重要です。

私たちSHUKEN Reは、東京・千葉・神奈川を中心に、約20年間で8,000件を超えるリノベーション&リフォームの施工実績があるリノベーション専門の不動産会社です。

予算やご希望に合った中古物件探しから、資金計画、住宅ローン選び、ホームインスペクションの手配、リノベーションの設計デザイン、施工までをワンストップでお手伝いしています。

東京都内や神奈川、千葉エリアで中古マンションの購入、リノベーションを検討中の方はお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談