公開日:2024-05-12 更新日:2025-04-22

東京都内の中古マンションはいつ“値下がり”する?価格推移と築年数別下落率

東京23区を中心に新築マンションの販売価格が高騰している昨今、中古マンションもそれに引っ張られるように価格が上昇してきました。

ところが、最近その動きに変化が見られるというニュースを見かけます。

今回は「東京都内の中古マンション価格」について最近の傾向や築年数と価格下落率の関係、購入のタイミングを考える際のポイントを紹介します。

マイホーム計画を検討中の方は、ぜひ参考にしてください。

・東京都内の中古マンション価格は、市場の傾向や社会情勢、物件の築年数に影響されて変動します。

・中古マンションを購入する際、値下がりするのを待つだけではなく、そのほかローン金利や税控除、補助金、そして何より“買いたい気持ち”を確かめることも重要です。

・後悔のない中古マンション購入を実現させたい方には、物件探しからリノベーションまでまとめて相談できる「ワンストップリノベーションサービス」がおすすめです。

目次

中古マンション価格が上げ止まりになったって本当?

中古マンションのリフォーム・リノベーション事例を見る:Case112「じぶん価値の家」

東京23区の新築マンション販売価格は、資材や人件費、物価高騰に伴い、上昇を続けてきました。

それに連動して、人気な首都圏の中古マンションの価格も近年上がり続けているのが現状です。

2023年に首都圏で売買が成約した中古マンションの平均価格は「4,575万円」と、11年連続で値上がりし続けています。(参考:公益財団法人 東日本不動産流通機構|レインズデータライブラリー|2023年マーケットデータ|首都圏不動産流通市場の動向(暦年))

(引用:公益財団法人 東日本不動産流通機構|首都圏中古マンション・中古戸建住宅の地域別・築年帯別成約状況(2023年01月~03月))

ところが、ここ数年でその動きが鈍化しているという意見も出始めました。

その理由は、市場に新規登録される物件と成約する物件の築年数に差が生じ始めているからです。

【新規登録物件の平均築年数 29.41年】−【成約物件の平均築年数 23.84年】=【5.57年(前年比+0.74年)】

(参考:公益財団法人 東日本不動産流通機構|レインズデータライブラリー|2023年マーケットデータ|首都圏不動産流通市場の動向(暦年))

平均築年数の差が開き続けているということは、売り出されている物件と購入希望者が買いたい物件に差があるということを意味します。

実際に、コロナ禍でマイホーム需要が急増した2021年には一時在庫数が減ったものの、それ以降は増え続けているのが現状です。

(引用:公益財団法人 東日本不動産流通機構|首都圏中古マンション・中古戸建住宅の地域別・築年帯別成約状況(2023年01月~03月))

また、マンションマーケットを見ると、首都圏の新築物件価格も、一時より値上がり幅が落ち着き始めている状況が伺えます。

新築マンションの価格が落ち着き、中古マンションの在庫が増え続ければ、今後、価格の値下がりも期待できるでしょう。

中古マンションの価格はマーケットの状況だけではなく、再開発計画の有無や自治体の取り組み・特徴・人口推移、そのほかエリアの人気に大きく左右されます。

マーケットの動きが当てはまらないエリアもあるため、住みたいエリアを決めてから物件価格を確認する流れがおすすめです。

▶︎ご予算・ご要望に合う中古マンションをお探しの方はこちらから

中古マンションは築何年が狙い目?築年数別下落率

中古マンションのリフォーム・リノベーション事例を見る:Case182「Cinematic」

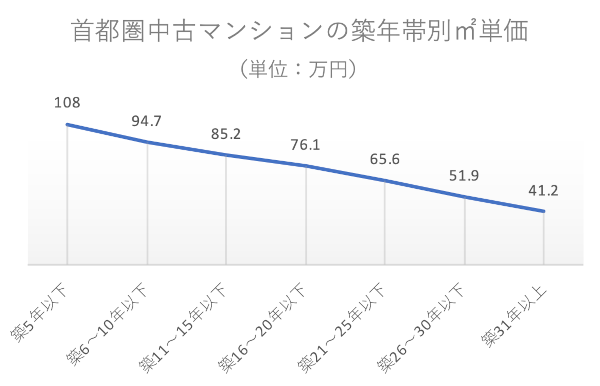

中古マンションの価格は、物価や社会情勢、地域の魅力度など、いくつもの要因によって上下しますが、忘れてはいけないのが「物件の築年数」です。

首都圏においても、中古マンションの価格は築年数が経つほど値下がりしています。

(出所:首都圏中古マンション・中古戸建住宅地域別・築年帯別成約状況【2023年】をもとに弊社にて作成)

物件の築年数と下落率の関係を見ると、新築もしくは築浅物件から築15年まででおよそマイナス25%、その後、築25年を超えるとさらに価格が下がる傾向が見られます。

| 築年数 | 成約時価格 (万円/㎡) |

割合 | 下落率 |

| 築5年以下 | 108 | (100%) | (0%) |

| 築6〜10年以下 | 94.7 | 87.7% | 12.5% |

| 築11〜15年以下 | 85.2 | 78.9% | 26.7% |

| 築16〜20年以下 | 76.1 | 70.5% | 32.0% |

| 築21〜25年以下 | 65.6 | 60.7% | 42.8% |

| 築26〜30年以下 | 51.9 | 60.7% | |

| 築31年以上 | 41.2 | 62.4% |

(出所:公益財団法人 東日本不動産流通機構|築年数から見た首都圏の不動産流通市場のデータをもとに弊社にて作成)

一部例外はあるものの、一般的には古い中古マンションほど価格が安くなるということです。

ただし、築年数の経っているマンションほど劣化が進んでいるのが通常で、リノベーション費用がかかってしまう点は否めません。

物件購入価格を抑えて、なおかつリノベーションで物件の寿命を延ばせる“狙い目”物件は、「築25〜30年」の中古マンションです。

築30年であっても新耐震建物であるため、専有部分をリノベーションすれば、購入後20〜30年は安心して暮らせます。

〈おすすめコラム〉

中古マンションの築年数│相場の下落率と築年数ごとのポイントを解説

▶︎中古マンションの物件価格+リノベーション費用のトータル予算を知りたい方はこちらから

中古マンション購入は値下がりを待つべき?タイミングを検討する際のポイント

中古マンションのリフォーム・リノベーション事例を見る:Case161「BOOOKSHELF」

「少しでも値下がりしてから中古マンションを買いたい」「いつ買うべきか決めかねている」という方も多いでしょう。

確かに、中古マンション購入には大きなお金が必要なので、できるだけ値下がりしてから買いたいですよね。

しかし、マイホームの買い時を見極める際に気にするべきポイントはマーケットの価格推移だけではありません。

住宅ローンの金利傾向を見る

中古マンションを買う方のおよそ80%が住宅ローンを利用しているというデータがあります。

若い方ほどその傾向は強く、30代に限定すると90%近くの方がローン利用を検討しているとされているのです。

そのため、購入のタイミングを決める際には物件価格だけではなく金利の傾向も必ずチェックしましょう。

少しでも金利が低いうちに購入すれば、トータルで支払う購入費用を抑えられます。

【フラット35返済シミュレーション例】

借入額:3,000万円

返済期間:35年

返済方法:元利均等

↓

適用金利2%の場合の返済総額「4,174 万円」

適用金利1.5%の場合の返済総額「3,858 万円」

『たった0.5%の金利差で、返済総額の差は「316万円」に』

では、ここで最近の金利推移を見てみましょう。

多くの方が利用するフラット35の金利変動は以下の通りです。

(出所:【フラット35】借入金利の推移をもとに弊社にて作成)

2020年頃からじわじわと金利が上がり始めてきましたが、現在の金利は長い歴史の中でとても低い状態です。

なんと、1990年のバブル当時は住宅ローン金利(固定金利)は7%、その後バブルが崩壊した1994年でも4%弱の金利でした。

このことから考えると、今がまさに住宅ローンの借入時と言えるでしょう。

2024年3月に開催された金融政策決定会合によって、マイナス金利の解除が決定しましたが、今後も緩和が続くという予想が出ており、近々で金利が急上昇する可能性は低いとも言われています。

実際に、各金融機関が2024年4月に発表した固定型住宅ローンの金利を見ると、微増した会社と微減した会社で分かれたものの、大きな変化は見られません。

住宅ローン控除の適用範囲

住宅ローン控除(住宅ローン減税)とは、正式名称を「住宅借入金等特別控除」と言い、融資を受けて住宅を購入・リフォームした場合に、毎年のローン残高の0.7%相当額が所得税・住民税から控除される制度です。

1972年に開始された「住宅取得控除」が前進で、これまで継続して実施されてきました。

ところが、令和6年度税制改正によって、控除の対象が大幅に縮小されたのです。

| 住宅の種類 | 改訂前 | 改定後 | |

| 新築 | 認定長期優良住宅 認定低炭素住宅 |

借入限度額:5,000万円 控除期間:13年 |

借入限度額:4,500万円 控除期間:13年(※1) |

| ZEH水準省エネ住宅 | 借入限度額:4,500万円 控除期間:13年 |

借入限度額:3,500万円 控除期間:13年(※1) |

|

| 省エネ基準適合住宅 | 借入限度額:4,000万円 控除期間:13年 |

借入限度額:3,000万円 控除期間:13年(※1) |

|

| その他の住宅 | 借入限度額:3,000万円 控除期間:10年 |

対象外 | |

| 既存 | 認定長期優良住宅 認定低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅 |

借入限度額:3,000万円 控除期間:10年 |

借入限度額:3,000万円 控除期間:10年 |

| その他の住宅 | 借入限度額:2,000万円 控除期間:10年 |

借入限度額:2,000万円 控除期間:10年 |

|

※1 子育て世帯・若者夫婦世帯に該当する場合は借入限度額がそれぞれ500万円増額

(参考:国土交通省|住宅ローン減税の制度内容が変更されます!~令和6年度税制改正における住宅関係税制のご案内~|令和6年度住宅税制改正概要)

上記表を見ると、既存住宅、つまり中古マンションについては変更ありません。

しかし、新築物件で省エネ性が特段高くない一般的な住宅は、改正後に控除の対象外となっています。

このことから、今後一般的な既存住宅については、対象が大幅に狭まるか、借入限度額が減額されたり控除期間が短縮される可能性もゼロではありません。

そのため、制度が変わらないうちに購入に踏み切るという考え方もあるでしょう。

〈おすすめコラム〉

【中古住宅の減税制度一覧】住宅ローン控除とリフォーム減税の条件・注意点

リノベーション前提なら補助金利用できるタイミングで

昨今、空き家物件の増加は深刻化しており、戸建・マンション合わせると、既存物件数(住宅ストック数)が全国総世帯を大きく上回り、家が余っているのが現状です。(参考:国土交通省|空き家政策の現状と課題及び 検討の方向性)

そのため、政府は既存住宅の活用及び長寿命化を重要な取り組みとし、脱炭素化と合わせて様々な補助事業を行っています。

子育てエコホーム支援事業や先進的窓リノベ事業をはじめとした注目度の高い制度が、これまでにない多額の予算額で実施されているのです。

中古マンションをリノベーション前提で購入する方にとっては、この流れは大きなチャンスと言えるでしょう。

〈おすすめコラム〉

【2024年 中古住宅購入補助金一覧】リフォームでもらえる?減税控除の注意点も解説

人気の中古マンションだからこそスピード感が重要

コロナ禍にマイホーム需要が急増した時期と比べると、中古マンション市場は落ち着き始めていますが、まだまだ安定して取引が行われています。

特に、東京都内の人気エリアでは物件数が品薄である現状は変わりません。

下のグラフでも、首都圏の中古マンションマーケットは2013年から大きな変動なく安定していることが分かります。

(引用:公益財団法人 東日本不動産流通機構|レインズデータライブラリー|2023年マーケットデータ|首都圏不動産流通市場の動向(暦年))

そのため、条件の良い物件はすぐに売れてしまうのです。

つまり、「買いたくなった時こそ購入のタイミング」と言っても過言ではありません。

マイホームを買うタイミングをはかる際には、価格などコスト面だけではなく、長期的なライフプランや家族構成の変化など、複数のポイントから検討しましょう。

「中古マンションを買いたいが少しでも値下がりするのを待つ」と我慢し続けると、せっかくのマイホームで思うような人生を送れなくなってしまうかもしれません。

“中古マンションを買いたい”と思ったら、まずは不動産購入とリノベーションを両方相談できる会社へ問い合わせてみましょう。

「平均築年数は23年」中古マンションはリノベーション前提で|ワンストップリノベはSHUKEN Reにお任せを

中古マンションのリフォーム・リノベーション事例を見る:Case163「Smile Kichen House」

2023年に首都圏で売買された中古マンションの平均築年数は「23.83年(2013年は19.42年)」と、経年化していることは明らかです。(参考:公益財団法人 東日本不動産流通機構|レインズデータライブラリー)

設備機器の寿命は10〜15年、給排水管や電気配線の寿命も20年程度、内装材に至っては10年程度で劣化が目立ってくるため、売り出し中の中古マンションの大半は何かしらのリノベーションが必要ということになります。

しかし、購入前からリノベーションにいくらかかるのかを一般の方が予測することは難しいですよね。

また、「物件価格+リノベーション費用」の総コストが分からないと、購入に踏み切れないという方も多いでしょう。

そんな方に向けて、SHUKEN Reでは物件探しの段階から並行してリノベーション計画を始められるワンストップリノベーションサービスをご用意しています。

SHUKEN Reのワンストップリノベーションは、物件探しからリノベーションの設計施工までをまとめて相談できるサービスです。

物件が決まる前からリノベーションのプラン相談を進められるため、リノベーションに適した物件を選べて、トータルコストを把握しやすい点が魅力です。

また、建築知識を踏まえ、一般の方では分かりにくい不具合を見つけられます。

1998年からの20年以上にわたり8,000件超のリフォーム・リノベーションをお手伝いしてきた実績を踏まえ、ファイナンシャル相談からリノベーションの設計施工、アフターメンテナンス、将来の売却相談まで、ワンストップでサポートしております。

ぜひお気軽にご相談ください。

〈おすすめコラム〉

中古マンションの“ワンストップリノベーション”|メリット・デメリットや価格目安

▶︎中古マンションの物件探しからリノベーションまでのご相談はこちらから

まとめ:中古マンション購入のタイミングは値下げ以外のポイントも参考に

中古マンションを買うタイミングを決める際、市場の傾向や値下げ率などが気になりますよね。

確かに少しでも購入金額を抑えることはその後の人生にとって重要なポイントです。

しかし、値下げを待って足踏みしてしまうと、本当に欲しい物件を逃してしまうかもしれません。

そのため、“買いたい”と思ったら、まずは物件探しやリノベーションプランの検討を始めてみましょう。

住宅ローン金利や減税特例、補助金も重要なチェックポイントです。

様々な視点からマイホーム計画を始めたい方におすすめなのが、物件探し、資金計画からリノベーションまでまとめて相談できるワンストップリノベーションです。

オンラインでの無料相談も承っておりますので、「後悔のない中古マンション購入やリノベーションを実現したい」という方は、どうぞお気軽にご相談ください。

「まだ物件探しを検討し始めたばかり」という方のために、週末には“ふんわり相談会”も実施しております。

▶︎はじめてさんのための「ふんわり相談会」についてはこちらから

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談