公開日:2022-04-06 更新日:2025-04-22

中古住宅を買う際に住宅ローンは“変動金利”と“固定金利”どっちがいい? |それぞれの特徴や金利タイプの選び方を解説

マイホーム購入の際に、ほとんどの方が住宅ローンを利用するでしょう。

しかし、初めてローンを組む際にはどんなプランにすれば良いか分からない方も少なくないはずです。

特に、どの金利タイプが自分に合っているか分からないことも…。

そこで、今回は住宅ローンの金利タイプについて、それぞれの特徴や選び方のポイントを詳しく解説します。

「変動タイプ?固定タイプ?」何から検討すればよいのか分からず悩んでいる方は、ぜひ参考にしてください。

・住宅ローン金利は、社会情勢や経済状況と連動して上がり下がりするため、これらの動きにも注目しましょう。

・ここ数年は変動金利タイプが最も低金利ですが、突然上がるリスクはゼロではないため、他の金利タイプについても徴を理解して、じっくり検討しましょう。

・物件選びから資金計画、リノベーションまでをまとめてまかせられる“ワンストップサービズ”がおすすめです。

目次

そもそも金利の上がり下がりは何が要因?コロナ禍の影響は?

住宅ローンの金利は、民間金融機関の貸出金利や預金金利(市場金利)と連動して上下するため、景気・物価・為替と密接に関係しています。

ですから、通常は「景気が良くなる」「物価が上がる」「株価が下がる」このような現象が起こると、住宅ローン金利は上がるのです。

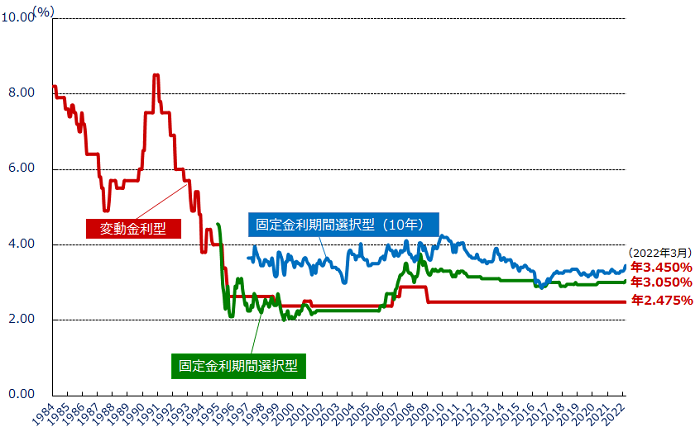

バブル崩壊後は大幅な経済の浮き沈みがないため、金利推移はここ数年比較的安定しています。

上のグラフを見ると、新型コロナウイルス感染拡大が始まった2019年以降も金利はほぼ横ばいなのが分かるでしょう。

そのため、多くの専門家は今後数年で大きく金利が上昇することは考えにくいという見解です。

ただし、合わせて知っておいてほしいのが、日本の住宅ローン金利はアメリカの市場金利の影響を大きく受けるという点です。

現在アメリカでは、コロナ禍での経済危機から脱却するために「金融正常化」の施策が積極的に推し進められています。 それによって、アメリカの市場金利は徐々に上昇することが見込まれています。

米国の中央銀行にあたるFRBはコロナ下での経済危機を受けて、20年3月に量的緩和を発動。市場に資金を流通させて景気を刺激するため、銀行から国債などの買い入れを進めてきました。

(中略) 金融政策の正常化に向けて、次のステップとみられているのが政策金利の引き上げです。0%に近い現状では資金の借りやすさから住宅バブルなども起きやすく、一部の資産価値が過熱気味となっています。

一方で市場は利上げを警戒しており、実施の時期を見極めないと株価が急落する恐れがあります。

このアメリカの動きに連動して日本の金利も微増することが予想できるため、今後住宅ローンの利用を検討している方は、アメリカの動きにも注目しなくてはいけません。

金利タイプの種類は?特徴の違いは?

金利推移の仕組みについては分かりましたか?

ここで気になるのが、「変動金利」や「固定金利」の違いです。

タイプによって金利率が異なり、果たして長期的に考えるとどれがお得なのか分かりにくいかもしれません。

そこで、ここではそれぞれのタイプについて特徴を解説します。

変動金利型

変動金利とは、定期的に適用金利が見直される形式のことです。

通常、金利は半年ごとに見直されますが、それとは別に月々の返済額が変更される「元利均等返済」と、金利が変わった際に連動して返済額が変更される「元金均等返済」があります。

どちらにしても、金利が上がれば返済額のうちの利息に充てる割合が増え、逆に、下がれば利息の支払い額が減ります。

一般的には、固定金利と比べると変動金利の方は借入時の金利は低い傾向にあり、近年は「マイナス金利政策」によって、さらに低金利での有志が増えています。

ここまででは「変動金利にすればデメリットはなさそう」と感じるかもしれませんが、必ずしもそうとは言い切れません。

金利の上昇に備えてある程度の貯蓄をしておかなくてはいけませんし、その貯蓄をどれほどすればいいかも明確ではないため、ある程度資金に余裕がある方におすすめです。

全期間固定金利型

借入する全期間の金利が契約時から固定されるので、借入時に総返済額が確定します。

金利は他のタイプと比べると高めですが、期間中の金利が契約時点で固定されるため、返済までの人生設計を立てやすく、計画的に貯蓄ができます。

固定金利選択型

これは、借入時から2年、3年、5年、10年などプランに応じた一定期間中の金利が変動せず、それ以後は変動金利や固定金利選択型を再び選べる形式です。

変動金利型と全期間固定金利型のハイブリットタイプと言えるでしょう。

借入時の金利は変動金利よりも高いものの、一定期間社会情勢や経済の影響を受けないため、変動金利よりは人生設計を立てやすいです。

また、固定金利よりは金利が安いため、少々の金利変動には耐えられる預貯金がある場合にはおすすめです。

金利タイプをミックスすることも可能

実は、金利タイプは複数をミックスすることも可能です。

例えば、全期間固定金利型をベースとして一部変動金利型を組み込めば、利息返済額を抑えることも可能ですし、逆に変動金利型がベースで、一部を全期間固定金利型にすれば、金利上昇のリスクを抑えられます。

ただし、これらのバランスを考えるためには、世界情勢の今後の動きについて十分見極めなくてはならないため、一般の方が検討するのは至難の業です。

また、契約の手間などが煩雑になる可能性もあるので、必ず金融機関やファイナンシャルプランナーに相談しましょう。

金利タイプの選び方は?それぞれどんな人に向いているの?

多くの方は、いざ住宅ローンを使って中古住宅を購入する際に、どのタイプを選んでいるのでしょうか。

国土交通省住宅局の調べによると、住宅ローンを利用して中古住宅を購入した世帯のうち、変動金利型を選んだケースが最も多いというアンケート結果が出ています。

資料によると、中古戸建取得世帯の66.2%、中古マンション取得世帯の58.2%が「変動金利」を選んでいます。(「令和2年度 住宅市場動向調査報告書」より)

これは、ここ10年ほど変動金利タイプの金利が変わっておらず、他のタイプと比べても低い数値を保っているためです。

この動きを見ると、当面の間は「変動金利タイプ」がお得と言えるかもしれません。

ただし、社会や経済の情勢に大きな変化があった場合には、人生プランが大きく変わってしまうというリスクはゼロではありません。

そこで、金利タイプ別にどのような方に向いているかを紹介します。

金利タイプを選ぶ際には、「変動金利」を即決するのではなく、ご自分にはどのタイプが合っているかを今一度検討してみてください。

変動金利型

「リスク管理できる方」「投資に興味がある方」「資産に多少の余裕がある方」におすすめです。また、日頃から経済新聞などに目を通し、世界情勢の動きに敏感な方にも向いています。

固定金利選択型

子さんの学費がかかる間や、出産・育児に伴う奥様の休職期間など、一定の間だけでも返済額を明確にしたい方におすすめです。固定金利期間が明けたあと、金利の低いタイプに変更すれば、利息返済額も抑えられます。

全期間固定金利型

金利が少々高くてもリスクを避けたい方や、経済情勢に左右されずに平穏に安心して暮らしたい方、こまめに家計管理せずに放置したい方におすすめです。また、借入時にライフプランを明確にしたい方や、将来収入額に変化がある可能性のある方にとっては、返済額が明確な全期間固定金利は安心です。

住宅ローンの相談ができる不動産仲介業者がおすすめ

中古住宅を購入する際に、不動産仲介業者に相談するだけでは収入に見合う物件を探すのは困難ですし、金融機関だけでは不動産市場の相場や生活スタイルに合った物件を探すのは難しいでしょう。

また、忙しい人にとっては不動産仲介業者と金融機関それぞれと十分な打ち合わせ時間を設けることは大変です。

そこでおすすめなのが、どちらも相談できる専門スタッフがいる不動産仲介業者の会社です。

その中でも、リノベーションまでまとめて任せられるワンストップの会社ですと、リノベーションにかかる費用を含めた資金計画が立てられます。

私たちSHUKEN Reの強みは、物件選びから設計・施工までをワンストップでお手伝いできるという点。

一連の流れを丸ごと相談でき、不動産仲介・設計デザイン・施工・アフターケアまでをまとめてお任せいただけます。

「物件価格」+「リノベーション費用」を住宅ローン1本でまとめて組めるようなご提案も可能です。

ぜひお気軽にご相談ください。

ONE STOPサービスの詳細を知りたい方はこちらをご覧ください▶︎▶︎▶︎

東京でライフスタイルに合った物件探しやリノベーションを始めるなら…

マイホームを購入したり住宅ローンを組むということは、人生の中でもかなり大きな出来事でしょう。

おそらくほどんとの人が“初めて”なはずです。

しかし、住宅ローンの商品カタログを見ても、結局どれがいいか分かりにくいですよね。

そんな時は、金利が上がり下がりする仕組みや、金利タイプの違いなどの基本的知識を理解した上で、ファイナンシャルプランナーなどの専門家に相談してみましょう。

SHUKEN Reのワンストップリノベーションでは、物件選びから資金計画、間取りプランのご提案までワンストップでお手伝いさせていただきます。

中古住宅を居心地良い住まいにフルリノベーションしたい方は、ぜひお気軽にご相談ください。

また、相談会や見学会など様々なイベント、リノベーションに関するWEBでの無料相談を随時実施しております。

「どんなデザインにしたいか分からない」「マイホームを持ちたいけど何からしていいか分からない」そんな方は、今すぐお問い合わせください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談