公開日:2025-03-12

住宅ローンの「ペアローン」メリット・デメリット|連帯保証型・連帯債務型との違いやおすすめなケースとは

このコラムでは、住宅ローンで利用者が増えている「ペアローン」のメリット・デメリットについて解説します。

ペアローンと同じく、夫婦や親子で収入を合算して借入できる「連帯保証型」「連帯債務型」との違いや、ペアローンがおすすめなケースについてもまとめています。

住宅ローンを活用してマイホーム購入やリノベーションを検討中の方は参考にしてくださいね。

● 住宅ローンのペアローンは、世帯で借入できる金額が増えたり、住宅ローン控除がそれぞれ受けられたりするメリットがあります。

● ペアローンは一方の収入が減るなどライフスタイルに変化があった場合、返済が一気に厳しくなってしまうリスクもあります。

● ペアローンを検討する際には、現在の収入だけでなく、将来のライフプランも考慮し、無理のない返済を続けられる資金計画の上でプランを選ぶことが重要です。

目次

■住宅ローンのペアローンとは?

中古マンションリノベーション事例を見る:Case204「comfort×industrial」

ペアローンとは、1つの物件に対して夫婦または親子などの2人がそれぞれ契約者となって住宅ローンを組み、融資を受ける方法です。

1つの物件に対してローン契約が2本となり、それぞれが個別に債務を負うとともに、お互いの連帯保証人になるのが特徴です。

また、ペアローンを利用する場合、物件はローン借入や頭金などを含めた出資割合に応じた持分割合で登記し、所有権は2人の共有名義となります。

住宅ローン利用者のうち3割近くがペアローンを利用

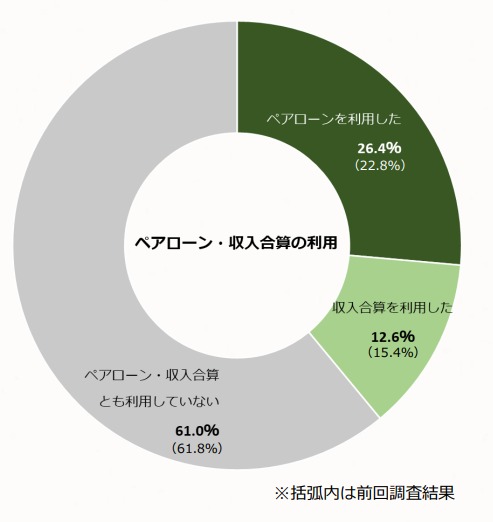

住宅金融支援機構の「住宅ローン利用者調査(2024年10月調査)」によると、住宅ローンの借入をした方のうち、26.4%がペアローンを利用していることが分かりました。

※調査対象は2024年4月から9月までに住宅ローンの借入をした方(n=1,419)

(画像引用元)住宅金融支援機構ホームページ|住宅ローン利用者の実態調査(2024年10月調査)

収入合算を利用した方も12.6%にのぼり、約4割が夫婦や親子などの収入を合わせてローンを借入していることが分かります。

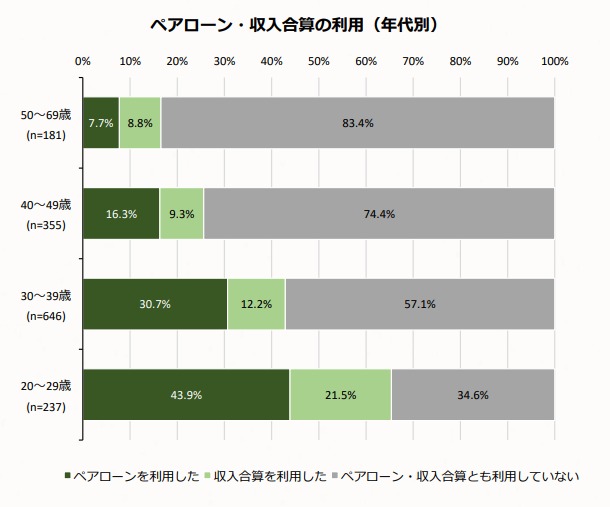

また、年代別のペアローン利用率は、20代で43.9%、30代で30.7%と、特に若い世代で高くなっています。

(画像引用元)住宅金融支援機構ホームページ|住宅ローン利用者の実態調査(2024年10月調査)

令和6年版厚生労働白書によると、日本の共働き世帯は7割を超えています。

(参考)厚生労働省ホームページ|令和6年版 厚生労働白書(共働き等世帯数の推移と第一子出産前後の妻の就業変化)

物件価格の高騰や共働き世帯の増加などの社会的な変化を背景に、住宅ローンにおいても、夫婦の収入に応じて返済を負担し合うペアローンや収入合算の利用が増えていると考えられます。

■ペアローンのメリット

中古住宅リノベーション事例を見る:Case203「Greige」

ペアローンを利用するメリットについて分かりやすくまとめます。

借入金額を増やせる

ペアローンの借入額は、2人の収入で審査されるため、単独でローンを組むよりも借入金額を増やせるのが大きなメリットです。

仮に共働き夫婦で収入が同じ場合、ペアローンでは単純計算で単独でローンを組む倍の金額を借入できます。

住宅ローン控除による節税効果が大きい

ペアローンはそれぞれが住宅ローンを契約し、借入金額を含めた負担分に応じた持分割合で、物件を共有名義で所有します。

条件を満たせば2人とも住宅ローン控除を利用できるため、節税効果が高くなります。

それぞれ返済方法を自由に選べる

ペアローンはそれぞれのローン契約で、異なる金利タイプや返済期間を選択できます。

ライフスタイルや年齢などに応じて、以下のように柔軟なローンの組み方が可能です。

〈ペアローンの返済方法の例〉

- ・一方は借入期間を短縮して、低い金利で融資を受ける

- ・一方の借入期間を延長して、毎月の返済額を減らしたり借入可能額を増やしたりする

団信に2人とも加入できリスクに備えられる

ペアローンでは、それぞれが団体信用生命保険(団信)に加入できます。

団信は、契約者が死亡または高度障害を負った場合に、住宅ローンの残債を返済してくれる保険です。

万が一の際には、一方の残債がゼロになるため、残された一方の返済負担が重くならずに済みます。

また、それぞれの健康状態や予算に合わせて保険内容を選べるのもメリットです。

2024年10月から「フラット35」でペアローンの取扱いを開始

2024年10月から、住宅金融支援機構が民間金融機関と提携して提供している住宅ローン「フラット35」でも、ペアローンの取扱いが始まりました。

これまでの収入合算や親子リレー返済に加えてペアローンという選択肢が増え、さらに多様なライフスタイルやニーズに合わせた借入が可能となっています。

■ペアローンのデメリット・注意点

中古マンションリノベーション事例を見る:Case202「Like a one-room」

借入金額を増やせる、住宅ローン控除を最大限活用できるなどメリットの多いペアローンですが、利用時に注意したいポイントもあります。

デメリットを知っておくことで最適なローンを選択する際に役立ちますので参考にしてください。

ライフスタイルの変化で返済が厳しくなるリスクがある

ペアローンは2人の収入を合わせることで借入限度額を増やせますが、どちらか一方の収入がなくなってしまった場合、もう一方が2人分の返済を負担しなければなりません。

また、住宅ローン控除の適用期間中に収入減少で所得税が非課税になった場合、その年の住宅ローン控除も受けられなくなります。

ペアローンを検討する際は、万が一どちらかの収入がなくなった場合でも返済を続けられるかをしっかりシミュレーションしておきましょう。

一方に万一があった場合でももう一方のローン返済は残る

ペアローンは夫婦や親子の両方が団信に加入できますが、ペアローンにおける団信の保障対象は、それぞれが組んだローンの残債のみとなります。

つまり、ペアローン契約者のどちらかが亡くなったり高度障害になったりした場合でも、もう一方の名義分のローン返済義務は残ります。

万が一の場合、その後の生活が変わった上でも同じ返済額を負担し続けられるかについても事前にしっかり考えておく必要があるでしょう。

POINT:ペアローンは「連生団信」の有無を確認しよう

最近は、ペアローン利用者のいずれか一方に万が一のことがあった場合に、2人とも住宅ローンの借入残高が0円(返済が不要)になる「連生団信」が利用できる金融機関もあります。

ただし、ペアローン連生団信には以下のようなデメリットや注意点もあります。

- ・金利が上乗せされ月々の返済額や総返済額が増える

- ・配偶者が免除されたローン分は一時所得として扱われ、所得税の課税対象となる

- ・同じ保険内容を選ぶ必要がある

連生団信以外にも、どちらかが亡くなった場合のローン返済分に備えるなら「収入保障保険」に加入する方法もあります。

連生団信と収入保障保険のどちらが良いかはケースバイケースになりますので、保険の種類や自分たちの属性などでシミュレーションして比較しましょう。

ローンが2本になるので諸費用が割高

ペアローンは夫婦それぞれがローンを組む=ローン契約が2本になるため、抵当権設定の登記費用や事務手数料などの諸費用も2本分必要になる点もデメリットです。

返済負担の変更で贈与税が発生するケースがある

例えば夫婦でペアローンを組んだ後で、妻が仕事を辞めて収入が減り、夫の返済負担を増やすことになった場合、実際の負担割合と登記上の持分割合に相違が発生します。

ペアローンを組んでいる場合、支払いの負担割合を変更するためには、持分割合も変更しなければなりません。

持分割合を超えて夫が妻の住宅ローンを代わりに請け負うと、贈与と見なされて贈与税が発生することがある点に注意が必要です。

また、どちらか一方がローン全額を借換えて1本化した場合、もう一方は自分の債務がゼロになることで経済的利益を得たものと見なされ、贈与税が課税される可能性があります。

ペアローンは将来どちらかの収入が変動したときのことも想定した上で、慎重に検討する必要があります。

POINT:贈与税は基礎控除や配偶者控除で負担を減らせる

贈与税には年間110万円までの基礎控除があるため、住宅ローンの負担変更が110万円以内に収まるのであれば贈与税は課税されず、申告の必要もありません。

また、負担変更が110万円以上になってしまう場合でも、婚姻期間20年以上の夫婦であれば「配偶者控除」の特例を適用できます。

(参考)国税庁ホームページ|No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

配偶者控除は基礎控除と合わせて活用でき、最大2,110万円まで贈与税がかかりません。

配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

配偶者控除の特例の適用を受けるためには、基礎控除内に収まる場合と異なり、一定の書類を添付して、贈与税の申告が必要なので注意しましょう。

〈おすすめコラム〉

住宅購入のペアローンは“やめた方がいい”の真実|メリット・デメリットと住宅ローン控除のシミュレーション

■ペアローンと収入合算の違いは?

中古マンションリノベーション事例を見る:Case201「Living neatly」

夫婦や親子の収入を合わせて住宅ローンを借りたい場合は、ペアローン以外に「収入合算」という方法もあります。

収入合算は、契約者本人の収入に加えて、配偶者や親子の収入を合算して一つの住宅ローンを組む方法です。

収入合算には、収入合算者が連帯保証人となる「連帯保証型」と連帯債務者となる「連帯債務型」があり、金融機関によって扱うタイプが異なります。

単独での借入とペアローン、収入合算の主な違いは以下の通りです。

|

単独で借入 |

ペアローン |

収入合算(連帯債務型) |

収入合算(連帯保証型) |

|

|---|---|---|---|---|

|

ローン契約数 |

1人が契約(1本) |

夫婦や親子それぞれで契約(2本) |

主債務者が契約(1本) ※もう一方は「連帯債務者」となる |

主債務者が契約(1本) ※もう一方は「連帯保証人」となる |

|

借入可能額 |

契約者の収入に応じて決定 |

契約者それぞれの収入に応じて決定 |

主債務者の収入に連帯債務者の収入の50~100%※を合算して決定 ※金融機関によって異なる |

主債務者の収入に連帯保証人の収入の50~100%※を合算して決定 ※金融機関によって異なる |

|

住宅ローン控除 |

契約者のみ対象 |

契約者それぞれが対象 |

主債務者と連帯債務者それぞれが対象 |

契約者のみ対象 |

|

団体信用生命保険 |

契約者のみ加入 |

契約者がそれぞれ加入 |

契約者のみ加入 ※主債務者と連帯債務者両方が加入できる場合がある(連生団信がある場合) |

契約者のみ加入 |

|

物件の持分割合 |

契約者のみ |

負担割合等に応じて按分して登記 |

負担割合等に応じて按分して登記 |

契約者のみ |

収入合算のメリット

上記のように、収入合算もペアローンのように、配偶者または親子の収入を合算することで、単独でローンを組むよりも借入額を増やせるメリットがあります。

連帯債務型は条件を満たせば住宅ローン控除がそれぞれ受けられ、連生団信の取扱いがあれば2人とも団信に加入できる場合もあります。

収入合算のデメリット・注意点

収入合算の場合、金融機関ごとに合算できる金額の上限を定めているケースが多く、収入合算者の収入を全額合算できない場合があります。

その場合、収入合算での借入可能額はペアローンよりも少なくなる点がデメリットになります。

また、連生団信を利用している場合を除いて、連帯債務者や連帯保証人に万一があっても債務はゼロにならず、主債務者に返済義務は残ります。

連帯保証型の場合、収入合算者は住宅ローン控除の対象にならないため、連帯保証人側の収入が多いほど節税効果が少なくなります。

連帯債務型は取扱いがフラット35と一部の金融機関のみに限られている点や、お互いの出資額に合わせて持分割合を登記しておかないと、ペアローン同様に贈与税が発生する可能性がある点に注意が必要です。

■ペアローンがおすすめなケースは?

中古マンションリノベーション事例を見る:Case177「Full Life」

ペアローンは単独で組むよりも借入可能額を増やせるため、選べる物件の幅を広げたい方におすすめです。

都心部などの人気エリアや好条件のマンションなど高額な物件も、ペアローンで融資額を増やすことで購入できる場合もあるかもしれません。

また、夫婦や親子で収入に差が少ない場合は、ペアローンで2人とも住宅ローン控除を活用すれば、節税効果を最大化できるでしょう。

ただし、将来的にどちらかの収入が減る可能性があるなど、ライフプランによってはペアローンよりも収入合算や単独で組む方が適している場合もあるため、将来的な返済計画まで検討した上で選ぶことがポイントです。

■まとめ:ペアローンは現在の収入だけでなく将来のライフプランも考慮して選択しよう

ペアローンには、世帯で借入できる金額が増えたり、住宅ローン控除がそれぞれ受けられたりするメリットがあります。

ペアローンを利用することで、どちらかが単独で融資を受けるよりも物件選びの幅が広がったり、節税効果を高められたりする可能性もあります。

一方で、ペアローンは一方の収入が減るなどライフスタイルに変化があった場合、返済が一気に厳しくなってしまうリスクもあります。

ペアローンを検討する際には、現在の収入だけでなく、将来のライフプランも考慮した上で、無理のない返済を続けられるプランを選ぶことが重要です。

私たちSHUKEN Reは、東京・千葉・神奈川を中心に、約20年間で8,000件を超えるリノベーション&リフォームの施工実績があるリノベーション専門の不動産会社です。

予算やご希望に合った中古物件探しから、資金計画、住宅ローン選び、ホームインスペクションの手配、リノベーションの設計デザイン、施工までをワンストップでお手伝いしています。

東京都内や神奈川、千葉エリアで中古マンションの購入、リノベーションを検討中の方はお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談