公開日:2025-01-19 更新日:2025-04-23

旧耐震物件は住宅ローン審査が通りづらい?旧耐震マンション・戸建てでローンを組める条件も解説

価格がリーズナブル、立地が良いなどの理由で、旧耐震基準のマンションや戸建ての購入を検討している方もいるかもしれません。

このコラムでは旧耐震物件で住宅ローンが組めるのか、そして審査に通る可能性があるケースや条件について解説します。

旧耐震物件で耐震基準適合証明書を取得する方法や、住宅ローン控除が利用できる条件についてもまとめていますので、中古物件の購入やリノベーションを検討中の方は参考にしてくださいね。

・旧耐震基準のマンションや戸建ては、担保評価額が低くなるため、住宅ローン審査に通らなかったり、融資額が減額されたりしやすい傾向があります。

・旧耐震基準で建てられた物件でも、耐震基準適合証明書などで現行の耐震基準に適合していることが証明できれば、住宅ローンが利用可能な金融機関もあります。

・旧耐震物件は住宅ローン控除や、不動産取得税などの優遇制度が利用できない可能性があるなど、税金面でのデメリットもある点も踏まえた上で購入を検討しましょう。

目次

■旧耐震物件とは?

築49年の中古マンションリノベーション事例を見る:Case177「Full Life」

旧耐震基準の物件とは、1981(昭和56)年5月31日以前に建築確認を受けた建物を指します。

建築基準法が改正され、旧耐震基準から新耐震基準に変わったきっかけは、1978年の宮城県沖地震で建物に大きな被害が出たことです。

法改正後の昭和56(1981)年6月1日からは全ての建物が「新耐震基準」で建てられることになりました。

旧耐震での建物の耐震性は「震度5程度の中規模地震に際し、倒壊あるいは崩壊しない」だったのに対し、新耐震基準は「震度6強~7程度の大規模地震で倒壊・崩壊しない」と、基準が大きく強化されました。

■旧耐震の物件が住宅ローン審査に通りづらい理由

築45年の中古マンションリノベーション事例を見る:Case203「Greige」

旧耐震基準の戸建てやマンションは、住宅ローンの審査に通りづらい傾向があります。

旧耐震基準の物件は建物の老朽化や耐震性能の不足など、さまざまなリスクがあるため、通常の物件よりも担保評価が低くなるからです。

1981(昭和56)年5月31日以前に建築確認を受けた旧耐震基準の耐震性能の建物は、そもそも住宅ローンの対象外となっている金融機関が多くなっています。

また、借入可能な場合でも、旧耐震物件は担保評価が物件価格より低くなる「担保割れ」となって審査に通らなかったり、融資限度額が減額されたりするケースもあります。

限度額を増やして希望額の融資を受けるには、物件以外に追加担保を用意するなどの方法を取る必要があります。

〈おすすめコラム〉

旧耐震基準マンションの購入|物件選びの注意点、建て替え・倒壊リスクや住宅ローンについて

■旧耐震でも現行の耐震基準に適合していればローンが利用可能

築45年の中古マンションリノベーション事例を見る:Case172「Quotes」

新耐震基準の法律施行前に建てられた物件でも、耐震診断で新耐震基準を満たしていると判断された場合や、基準を満たす耐震補強工事を実施している場合は、住宅ローンが利用可能になる金融機関も多くなっています。

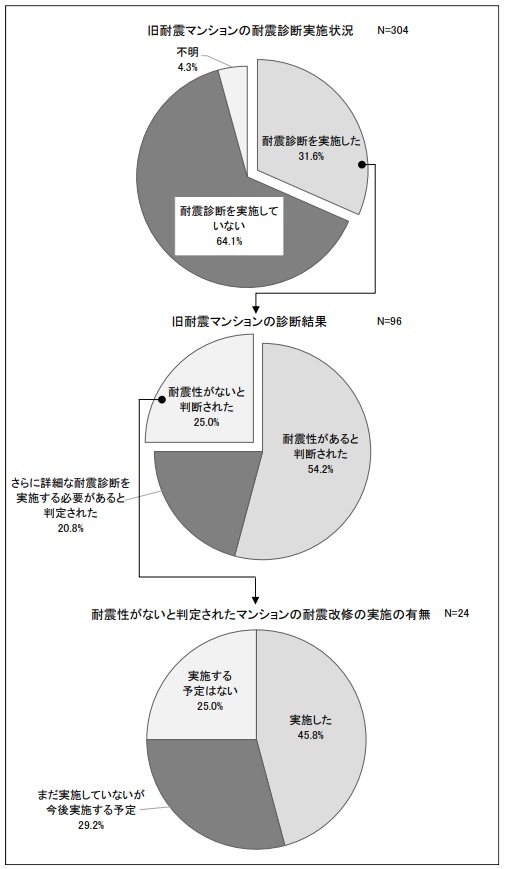

国土交通省が公表している「令和5年度マンション総合調査」では、調査した旧耐震マンションのうち、耐震診断を行ったマンションは31.6%で、そのうち耐震性があると判断された割合は54.2%という結果が出ています。

(画像引用元)国土交通省ホームページ|令和5年度マンション総合調査結果からみたマンションの居住と管理の現状

旧耐震のマンションでも、元々新耐震基準を満たしているマンションも存在していることが分かります。

また、耐震診断で耐震性がないと判断されたマンションのうち、45.8%が耐震改修を実施し、29.2%が今後実施する予定と答えています。

現在は、耐震改修によって新耐震基準に適合したマンションも徐々に増えてきていると考えられます。

(参考)国土交通省ホームページ|マンションに関する統計・データ等

■新耐震基準に適合していない物件で住宅ローンを組めるケースと必要条件

築43年の中古マンションリノベーション事例を見る:Case168「Paws」

旧耐震物件で、現行の耐震基準に適合していることが現時点で証明できない場合でも、絶対に住宅ローンが組めないというわけではありません。

新耐震基準に適合していない物件で住宅ローンを利用できるケースと、必要な条件を紹介します。

旧耐震でも審査が受けられる金融機関を利用する

住宅ローンの審査において、旧耐震物件をどのように評価するかの基準は、金融機関によって異なります。

1つの銀行で審査に通らなかったとしても、ほかの銀行で通ることもあるため、複数の金融機関で審査を受けることで、より有利な条件で融資を受けられる可能性もあります。

例えば、フラット35には独自の耐震評価基準が設けられています。

フラット35耐震評価基準の概要

■一戸建て、連続建て及び重ね建て住宅の場合(在来木造・枠組壁工法)

- (1) 基礎が一体のコンクリート造の布基礎(基礎ぐいを用いた基礎又はべた基礎を含む)であること。

- (2)以下の項目の評点を相乗した値(ア×イ×ウ×エ)が1以上であること。

ア 建物の形(整形、不整形の評価)

イ 壁の配置(壁のバランスの評価)

ウ 筋かい等の有無(壁の強度の評価)

エ 壁の割合(必要壁量に対する充足率の評価)

■共同住宅の場合

- (1) 構造形式がラーメン構造と壁式構造の混用となっていないこと。

- (2) 平面形状が著しく不整形でないこと。

- (3)セットバックが大きくないこと。

- (4)ピロティ部分が偏在していないこと。

上記のように、旧耐震基準のマンションでも、フラット35の耐震評価基準に適合していると判断されれば、住宅ローンの融資対象になる可能性があります。

耐震基準適合証明書を取得する

旧耐震のマンション・戸建てともに、適切な耐震補強工事が実施されていて、新耐震基準を満たしている物件の場合は、耐震基準適合証明書を比較的取得しやすいでしょう。

マンションの場合、過去に同じ建物内の住戸で耐震基準適合証明書が発行された実績があれば、スムーズに取得できる可能性が高いと言えます。

耐震診断や補強工事を実施していない旧耐震物件の場合は、新たに耐震診断を実施して新耐震基準を満たしていると判断されれば証明書を取得できる可能性があります。

ただし、耐震診断で「耐震補強工事が必要」と判断された場合、追加で工事費用がかかります。

また、マンションで耐震補強工事をする場合は住戸だけでなく建物全体で実施する必要があるため、現時点で耐震診断をしていない旧耐震マンションでは証明書取得のハードルが高くなる点に注意が必要です。

無担保ローンを活用する

無担保ローンとは、担保がなくても融資が受けられるローンのことを指します。

住宅購入のようなまとまった金額を借入できる代表的な無担保ローンはフリーローンが挙げられます。

金融機関の提供するフリーローンは基本的に用途が自由で、個人の属性に関する審査のみで済むためスピーディに融資が受けられる点がメリットです。

反面、通常の住宅ローンよりも返済能力に対する審査基準が厳しい点や、金利が高い点には注意が必要です。

無担保ローンで総返済額を抑えるには、繰り上げ返済を利用したり、できるだけ借入金額を少なくしたりするなどの対策が必要になります。

■旧耐震物件の住宅ローン利用に関するQ&A

築50年の中古戸建てリノベーション事例を見る:Case155「Flat+」

旧耐震マンションや戸建ての住宅ローン利用に関してよくある質問をまとめました。

旧耐震だと住宅ローンの金利が高くなる?

金融機関の住宅ローンは、旧耐震(1982年以前)と新耐震基準の物件で明確に金利が分けられているわけではありません。

ただし、「フラット35S」のように、耐震性や省エネ性が高い物件は、優遇金利が適用できる場合があります。

旧耐震物件の住宅ローンに築年数の制限はある?

建物は築年数が経つほど経年劣化によって資産価値が下落するため、担保価値が低く評価され審査に通りづらくなります。

旧耐震物件の住宅ローンについて相談可能な場合でも、一定の建築年以前の物件は取り扱わない金融機関もあるため注意が必要です。

旧耐震物件は住宅ローン控除を受けられない?

住宅ローン控除は、新築や中古住宅の購入時に住宅ローンを利用し、一定の要件を満たすと、所得税もしくは住民税が10年間、年末時点のローン残高の0.7%分減額される減税制度です。

中古住宅購入の場合、住宅ローン控除が適用できる物件は①か②のどちらかを満たしている必要があります。

- ①1982年1月1日以後に建築されたもの

- ②以下のいずれかによって地震に対する安全性が証明できる

・耐震基準適合証明書

・建設住宅性能評価書の写し

・既存住宅売買瑕疵保険付保証明書

上記のとおり、1982年以前に建てられ、なおかつ新耐震基準を満たすことを証明する書類がない中古住宅は住宅ローン控除が受けられません。

ただし、新耐震基準に適合しない物件でも、購入後一定期間内に耐震改修工事を実施すれば住宅ローン控除が適用できる場合があります。

旧耐震物件を購入し、住宅ローン控除を受けたい場合は、購入から6か月以内に耐震改修を実施し、耐震基準適合証明書を取得した上で入居する必要があります。

購入後の耐震診断やリフォーム、証明書取得など入居までに必要な手続きを確認し、不動産会社やリフォーム施工会社に相談しながらスケジュールを立てましょう。

■まとめ

旧耐震基準のマンションや戸建ては、担保評価額が低くなるため、審査に通らなかったり、融資額が減額されたりしやすい傾向があります。

ただし、旧耐震基準で建てられた物件でも、耐震基準適合証明書などで現行の耐震基準に適合していることが証明できれば、住宅ローンが利用可能な金融機関もあります。

また、旧耐震物件は住宅ローン控除や、不動産取得税などの優遇制度が利用できない可能性があるなど、税金面でのデメリットもある点は理解しておく必要があります。

旧耐震の物件のメリット・デメリットを理解し、購入する場合は不動産会社やリノベーション会社とも相談しながら、資金計画をしっかり立てた上で住宅ローンに申し込むようにしましょう。

SHUKEN Reでは、中古マンション、戸建ての購入からリノベーションまでをワンストップでサポートします。

住宅ローンや各種減税制度、補助金の活用なども踏まえた上で、ご自身のライフプランに適した、理想の暮らしを実現できる住まいづくりをお手伝いしています。「旧耐震の物件を検討していて、ローンが使える可能性があるか知りたい」という場合もお気軽にご相談ください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談