公開日:2024-11-24 更新日:2025-04-23

中古住宅の購入は現金一括払いと住宅ローン減税の利用、どちらが得?シミュレーションで比較

このコラムでは、中古住宅を購入する際、現金一括払いと住宅ローン減税を利用する2つのケースはどちらが得なのかについて解説します。

現金一括払いで購入する場合のメリット・デメリットと、住宅ローンと減税制度を利用した場合との総支払額の違いを、シミュレーションを使って分かりやすく紹介します。

ご自身のライフプランや住宅ローンの金利など、状況に応じて最適な選択をするための参考にしてください。

● 中古住宅購入時に、支払総額や精神的負担の少なさを重視する方は現金一括払いがおすすめですが、住宅ローンのメリットも理解した上で、ご自身のライフプランやマネープランに応じた最適な方法を選ぶことが重要です。

● 現金一括払いか住宅ローンかで迷ったら、まずはご自身の希望する借入額・金利タイプ・借入期間等で、利息・諸費用を含めた総支払額、住宅ローン減税額がどれくらいになるかシミュレーションしてみましょう。

● 支払総額の差や、現金を手元に残せて団信による保証がある住宅ローンのメリットを踏まえて、購入後のリスクがより少ないのはどちらか、ご自身のケースに当てはめて選択するようにしましょう。

中古住宅を現金で購入する人はどれくらいいる?

中古物件購入+リノベーションの事例を見る:Case196「Partnership」

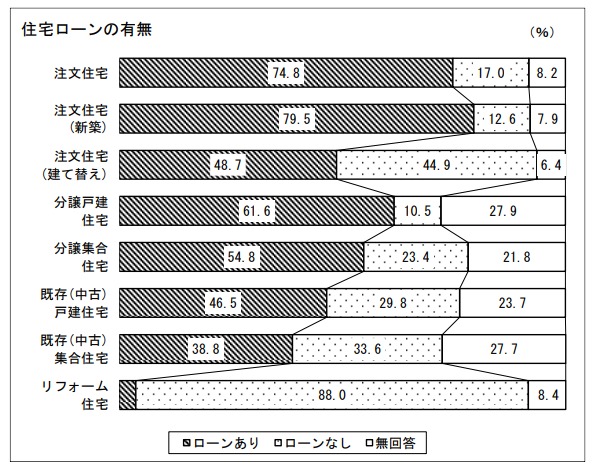

はじめに、中古住宅を購入する際にローンを利用した人の割合がどれくらいいるかの統計データを紹介します。

令和5年度住宅市場動向調査によると、調査対象のうち、住宅ローンの借り入れがない人は中古戸建てで29.8%、中古集合住宅で33.6%と、3割前後の人が住宅ローンの借り入れをせずに購入していることが分かります。

一方で、新築注文住宅では約8割、分譲集合住宅では5割以上の人が住宅ローンを利用しています。

中古住宅は新築よりも価格がリーズナブルな傾向があることから、借り入れなしの自己資金のみで購入するケースも多いのではないかと考えられます。

中古住宅を現金一括払いで購入するメリット・デメリット

中古物件購入+リノベーションの事例を見る:Case193「Public&Private」

中古住宅を現金一括払いで購入するメリット・デメリットについて解説します。

現金一括購入のメリット

①住宅ローンの審査・手続きが不要

現金一括払いでは住宅ローンの審査や手続きが不要になるため、時間や手間を節約でき、スピード感を持って物件購入できます。

住宅購入における現金一括払いと住宅ローンの手続きの違い

| 現金一括払い | 住宅ローン |

|---|---|

| ①物件の購入申し込み | ①物件の購入申し込み |

| ②不動産会社との売買契約 | ②住宅ローン事前審査 |

| ③引き渡し(物件残代金支払い) | ③不動産会社との売買契約 |

| ④住宅ローンの申し込み(本審査) | |

| ⑤融資承認 | |

| ⑥金融機関との金銭消費貸借契約(ローン借入契約) | |

| ⑦引き渡し(融資実行・物件残代金支払い) |

上記のように、現金一括払いで購入する場合、物件の状態にもよりますが、早ければ購入申し込みから1週間程度で売買契約、引き渡しが可能です。

一方、住宅ローンを利用する場合は、売買契約から物件引き渡しまでには1~2か月程度かかります。

契約から入居までが早いため、現金があり、できるだけすぐに新居に引っ越すことを最優先するなら一括払いも選択肢に入るでしょう。

②利息やローン諸費用がかからない

住宅ローンを利用しないことで、利息やローン諸費用(保証料、融資手数料、団体信用生命保険料等)の支払いも不要になります。

利息やローン諸費用は、借入額にもよりますが数百万単位でかかることもあるため、現金一括払いにすることで総支払額を抑えられます。

③ローンによる精神的負担がなくなる

現金一括払いで購入すれば、住宅ローンという大きな借金を数十年にわたって抱えるという精神的な負担感がなくなります。

住宅ローンには団体信用生命保険という一定のリスク対策はあるものの、「仮に保険でカバーできない理由で働けない状況になったら返済を続けられるのか」など、ローンを抱える人が受ける精神的ストレスは思いのほか大きいものです。

借入額や期間にもよりますが、ローンを長期間抱えるよりも精神的に楽になるというメリットを重視するなら、現金一括払いを検討する余地はあります。

④住宅ローン以外の融資を受けやすくなる

多くの金融機関では、原則として手取り年収に対して返済負担率の上限を30~35%※に設定しています。

返済負担率は契約者の全ての融資を合わせて計算するため、住宅ローンの借り入れをすると、カーローンなどを同時に組む場合に希望額の融資が受けられない可能性があります。

現金一括払いで購入すれば住宅ローンの返済がないため、マイホームの他に大きな融資を受けたいと考えている場合はメリットが得られるでしょう。

※ただし、30~35%という割合は金融機関から借り入れできる上限であり、家計に大きな負担を与えない理想的な返済負担率は手取り年収の20~25%と言われています。

(参考)一般財団法人住宅金融普及協会ホームページ 住まいのポータルサイト|返済負担率の計算

⑤ローンによる購入希望者より早く決済できる

現金一括払いは購入申し込みから売買契約、決済までのスピード感が強みです。

購入希望者が多く、なおかつより早く決済ができることが売主のメリットにつながる場合、現金一括払いが物件購入に有利に働く可能性があります。

ただし、現金であれローンであれ、決済すれば価値は変わらないことから、現金一括払いであることが値引き交渉で有利に働くということはほぼありません。

中古住宅を現金一括払いで購入するデメリット・注意点

中古物件購入+リノベーションの事例を見る:Case200「Premium」

中古住宅を現金一括で購入するデメリットや注意点も確認しておきましょう。

①手持ちの資金が少なくなる

現金一括払いで住宅を購入すると、手元の貯蓄が一気に減ってしまうのは大きなデメリットです。

購入後も固定資産税、維持管理費など定期的な費用がかかる他、お子さまの教育費や生活予備資金など、住宅関係以外にも貯蓄として確保しておきたいお金はあります。

現金一括払いにする場合、購入後の家計のキャッシュフローをしっかりシミュレーションしておかないと、急な出費に対応できなくなる可能性があります。

②住宅ローン減税を受けられない

現金一括払いで家を購入した場合、住宅ローン減税が適用されないため、毎年の所得税や住民税の控除が受けられなくなります。

要件を満たした住宅を、ローンを利用せずに自己資金のみで取得する場合にも所得税が控除される「投資型減税制度」は、現時点で中古住宅は適用外となっています。

したがって、減税という視点で考えると、中古住宅の購入では住宅ローンを利用する方が、メリットが大きいと言えるでしょう。

③生命保険加入などのリスクヘッジが別途必要になる

住宅ローンの契約時には、団体信用生命保険に加入する必要があります。

団信に加入していれば、契約者が死亡したり高度障害などになったりした場合、住宅ローン残高がゼロになり、以降は残債の返済義務がなくなります。

現金一括払いで購入した場合、団体信用生命保険料が不要になる代わりに、家計の担い手にもしものことがあった場合に保障が受けられません。

現金一括購入によって貯蓄がほとんどなくなってしまうケースなどでは、リスクに備えて生命保険に自身で加入しておく必要があるでしょう。

現金一括払いと住宅ローン減税はどちらが得?シミュレーションで確認

中古物件購入+リノベーションの事例を見る:Case195「Parenting」

現金一括払いと住宅ローンを利用して減税を受ける場合のどちらが得なのか、シミュレーションの一例を紹介します。

住宅ローン減税の仕組みをおさらい

住宅ローン減税とは、住宅及びその家が建つ土地の購入のために住宅ローンを利用した場合、毎年のローン残高の0.7%を、最大13年間(中古住宅は最大10年間)、所得税から控除する制度です。

所得税から控除しきれない場合、翌年の住民税からも一部控除されます(最大9.75万円/年)。

中古住宅取得における住宅ローン減税の概要(2024~2025年)

| 取得住宅タイプ | 住宅ローン残高上限(借入限度額) | 1年間の最大控除額 (ローン残高×0.7%) |

控除期間 | 10年間の最大控除額 |

|---|---|---|---|---|

| ・長期優良住宅・低炭素住宅 ・ZEH ・省エネ住宅 |

3,000万円 | 21万円 | 10年 | 210万円 |

| その他(一般住宅) | 2,000万円 | 14万円 | 140万円 |

※その他の主な要件

・床面積:50㎡以上

・自ら居住するための住宅であること

・合計所得金額が2,000万円以下であること

・借入期間が10年以上のローンであること

・引っ越しまたは工事完了から6か月以内に入居

・昭和57年以降に建築または現行の耐震基準に適合

また、住宅ローン減税はリフォーム工事でも適用できるケースがあります。

10年以上のローンを組んで一定のリフォームを行った場合、毎年の住宅ローン残高の0.7%が10年間、所得税から控除されます。

所得税から控除しきれない場合、翌年の住民税からも一部控除されます(最大9.75万円/年)。

リフォーム工事における住宅ローン減税の概要(2024~2025年)

| 住宅ローン残高上限(借入限度額) | 1年間の最大控除額 (ローン残高×0.7%) |

控除期間 | 10年間の最大控除額 |

|---|---|---|---|

| 2,000万円 | 14万円 | 10年 | 140万円 |

(参考)

国土交通省ホームページ|住宅をリフォームした場合に使える減税制度について

国土交通省ホームページ|住宅ローン減税(増改築)について

上記のとおり、中古住宅の購入・リフォームによる住宅ローン減税の控除期間は10年間で、最大控除額は購入で210万円、リフォーム工事で140万円です。

現金一括払いで中古住宅の購入やリフォームをした場合は、これらの控除が受けられません。

ただし、現金一括払いよりも減税を受けられる住宅ローンを利用した方が必ず得なのかというと、そうとは言い切れません。

住宅ローン減税は、購入する住宅の条件や年収、扶養家族の数などによって控除期間や実際の控除額は変わってきます。

次章で具体的なシミュレーションを紹介します。

住宅ローンと現金一括払いの総支払額の比較

中古物件購入+リノベーションの事例を見る:Case198「Easygoing」

住宅ローン(変動金利/全期間固定金利)と、現金一括払いで購入した場合で、総支払額がどれくらい変わるかをシミュレーションしてみましょう。

なお、今回のシミュレーションでは、住宅ローン減税で戻ってくる控除額も含めて試算しています。

〈前提条件〉

- ・年収:600万円

- ・扶養親族:1人

- ・19歳未満の子ども:あり

- ・購入物件:中古住宅(一般住宅)

- ・物件価格:3,000万円

〈試算条件①:民間金融機関ローン(変動金利)〉

- ・住宅ローン借入額:2,000万円

- ・借入期間:35年間(元利均等・ボーナス返済なし)

- ・金利タイプ:変動金利(年利0.375%)

※借入期間中の金利変動なし - ・ローン諸費用:33,000円

- ・融資手数料:40万円(全額前払い)

- ・団体信用生命保険料:金利上乗せ(0.3%)

〈試算条件②:フラット35(全期間固定金利)〉

- ・住宅ローン借入額:2,000万円

- ・借入期間:35年間(元利均等・ボーナス返済なし)

- ・金利タイプ:変動金利(年利1.820%)

- ・ローン諸費用:借入金額×2.0%

- ・融資手数料:なし

- ・団体信用生命保険料:毎年払い(機構団信・加入人数1人・3台疾病保証なし)

〈試算条件③:現金一括払い〉

- ・購入物件:中古住宅(一般住宅)

- ・物件価格:3,000万円

シミュレーション結果

| ①民間金融機関ローン(変動金利) | ②フラット35(全期間固定金利) | ③現金一括払い | |

|---|---|---|---|

| ローン頭金 | 1,000万円 | 1,000万円 | 0円 |

| 毎月の返済額 | 5万3,478円 | 6万4,420円 | 0円 |

| 年間返済額 | 64万1,736円 | 77万3,040円 | 0円 |

| 総返済額 | 2,246万850円 | 2,705万6,130円 | 0円 |

| (うち利息分) | (246万850円) | (705万6,130円) | 0円 |

| ローン諸費用 | 43万3,000円 | 177万1,700円 | 0円 |

| 総支払額 | 3,289万3,850円 | 3,882万7,830円 | 3,000万円 |

| 住宅ローン控除額 (10年間の減税額) |

118万6,000万円 | 118万6,000円 | 0円 |

| 減税後総支払額 | 3,170万7,850円 | 3,764万1,830円 | 3,000万円 |

※住宅ローンの利用にあたっては、上記の他に印紙税や登録免許税、抵当権設定のための司法書士報酬など(合計10万円前後)が必要になります。

(参考)住宅金融支援機構ホームページ|返済プラン比較シミュレーション

今回のシミュレーションでは、現金一括払いと比較した総支払額は、変動金利で約170万円プラス、固定金利のフラット35で約750万円プラスとなりました。

住宅ローン減税によって、現金一括払いとの総支払額の差をある程度縮められることが分かります。

2024年10月時点では、変動金利は上昇傾向にあるものの、未だ超低金利状態は続いているため、利用するメリットは大きいと言えるでしょう。

ただし、今後の金融政策や景気状況によっては、変動金利がさらに上昇する可能性もゼロではありません。

また、住宅ローン減税による控除額は、年収、扶養家族の数などによって変わってきます。

例えば、一般的な中古住宅購入で2,000万円のローンを借り入れた場合の10年間の控除額は最大140万円ですが、今回のシミュレーションでは10年間の控除額は約118万円と、最大減税額には到達していません。

金利動向も注視しながら、総支払額は増えてもローンを使って手元に現金を残すか、一括払いで総支払額を抑えるのか、どちらのメリットを重視するのかをしっかり検討する必要があるでしょう。

まとめ

中古住宅を現金一括払いで購入する方法は、スピーディに決済・入居しやすい、住宅ローンによる利息を支払う必要がない、長期間返済を続けていく精神的負担を負わずに済むなどのメリットがあります。

支払総額や精神的負担の少なさを重視する方は現金一括払いがおすすめですが、住宅ローンのメリットも理解した上で、ご自身のライフプランやマネープランに応じた最適な方法を選ぶことが重要です。

中古住宅購入で現金一括払いか住宅ローンかで迷ったら、まずはご自身の希望する借入額・金利タイプ・借入期間等で、利息・諸費用を含めた総支払額、住宅ローン減税額がどれくらいになるかシミュレーションしてみましょう。

支払総額の差や、現金を手元に残せて団信による保証がある住宅ローンのメリットを踏まえて、購入後のリスクがより少ないのはどちらか、ご自身のケースに当てはめて選択するようにしましょう。

SHUKEN Reでは、中古住宅の購入やリノベーションをお考えの方に、ファイナンシャルプランナーによる資金計画の無料相談を承っております。

予算の立て方や住宅ローンの選び方など、不安な点をお金のプロに何でもご相談いただけますので、お気軽にお問い合わせください。

ご検討のステップに合わせて

3つのコースからご相談を承っております。

電話で相談

電話で相談